México. Proyecciones económicas 2015 (última revisión) y 2016

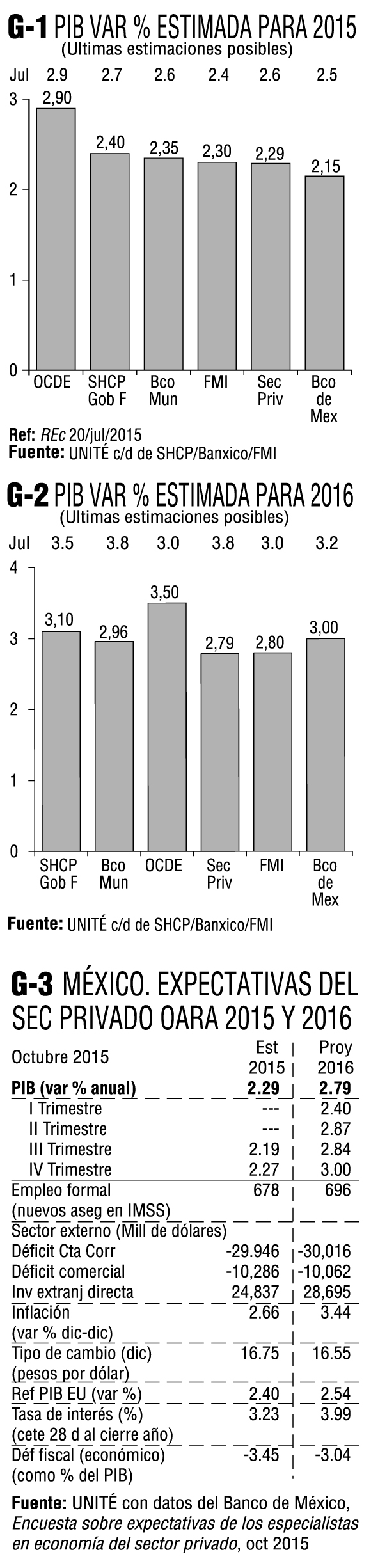

n ésta, última actualización de estimaciones económicas para este año, se observa una nueva baja generalizada en las (de suyo pobres) expectativas de crecimiento del PIB en 2015. Comparando con junio, el Banco Mundial reduce su pronóstico para México de 2.6 a 2.35%, el FMI de 2.4 a 2.3, el gobierno de 2.7 a 2.4 (media 2.0-2.8), el Banco de México de 2.5 a 2.15 (media 1.9-2.4), y los especialistas del sector privado de 2.6 a 2.29% (Gráfico 1).

Para 2016, las proyecciones de crecimiento también siguen ajustándose a la baja. Respecto a las expectativas de junio, el Ba-co Mundial reduce su pronóstico de 3.8 a 2.96%, el FMI de 3.0 a 2.80, el gobierno (SHCP) de 3.8 a 3.1 (media 2.6-3.6), el Banco de México mantiene su pronóstico de 3.0% (media 2.5-3.5), y el sector privado lo reduce de 3.2 a 2.79% (Gráfico 2).

Este recurrente, deprimente y agraviante escenario de ínfimo crecimiento económico y nulo o regresivo desarrollo social que oscurece ya por décadas el presente y futuro de México, es el resultado de sucesivos "gobiernos" que en lo económico fundamentalmente, pero también en otros órdenes, han claudicado de gobernar (ordenar, dirigir, encauzar y equilibrar los factores y los actores económicos) y se dedican a ser (inútiles y costosos) observadores del mercado, la fuerza suprema que en el delirio neoliberal debió habernos llevado a estadios de alto desarrollo desde hace tres décadas; demagógica promesa entonces y ahora pues el modelo depredador está diseñado por y para otros benficiarios.

Sector privado

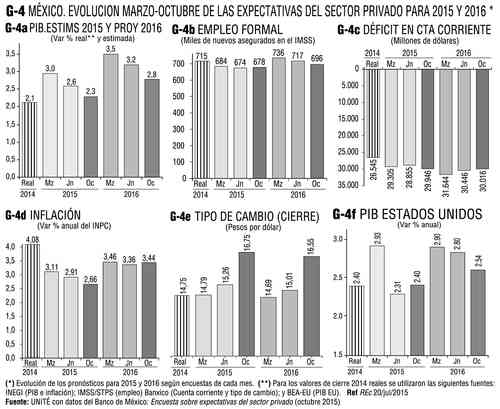

Según la encuesta del Banco de México a los analistas corpora-tivos privados que operan en el país, en este año habrá 678 mil trabajadores más registrados en el IMSS (parte por nuevos empleos y parte por formalización de ya existentes) (Gráfico 3), y para 2016 serían 696 mil.

El déficit externo en Cuenta Corriente se amplía a -29 mil 946 millones de dólares en este año, y se estima de -30 mil 016 millones en 2016. A este déficit, la balanza comercial (de mercancías) aportará -10 mil 286 millones en 2015, y -10 mil 062 millones en 2016.

Para cubrir el déficit externo se espera ingresen inversiones extranjeras directas a establecerse en el privatizado sector petrolero y energético y en otros, o a comprar empresas mexicanas (quedan pocas) por 24 mil 837 millones de dólares en 2015 y 28 mil 695 millones en 2016.

La paridad peso-dólar se esti-ma en 16.75 al cierre de este año y en 16.55 al cierre de 2016.

La inflación contraccionista (salarios deprimidos, poco em-pleo, bajos precios al campo, restricción monetaria y crediticia...) se espera sea de 2.66% este año, y de 3.44% en 2016.

El déficit fiscal (síntesis del alto dispendio, gasto y nóminas injustificables, enorme elusión y evasión fiscal, y endeudamiento expansivo) alcanzará este año el -3.45% del PIB (el objetivo debería ser "0" o superávit), y el -3.04% en 2016.

Como referencia indispensa-ble para los norteados (especí-menes que de tanto ver al norte, olvidan al país en el que están y cobran), se espera que la econo-mía estadunidense crezca este año 2.40% y 2.54 en 2016.

La evolución de estas expec-tativas privadas (2015 y 2016) se presentan en el Gráfico 4

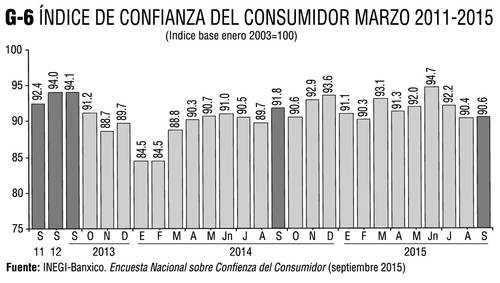

Así mismo, el deterioro de la percepción privada del entorno económico del país se presenta en el Gráfico 5

Confianza del consumidor

En la encuesta INEGI-Banxico sobre el tema (enero 2003=100), este índice se ubicó en septiembre en 90.6 puntos, dos décimas arriba de agosto, pero abajo del 94.7 de junio y de los índices comparables (septiembre) de los últimos cuatro años (Gráfico 6).

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]