Reporte regional

Martes 12 de junio de 2012, p. 26

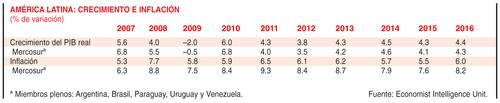

Luego de un fuerte repunte en 2010, derivado de un enorme estímulo fiscal y monetario a escala global, estimamos que el crecimiento en América Latina decreció a 4.3% en 2011. Prevemos un mayor descenso, a 3.8%, en 2012, en un contexto de abierta contracción en la zona euro y un crecimiento por debajo de la meta en EU. Esperamos que el crecimiento se acelere y promedie 4.4% en 2013-16, sostenido por la continuación de políticas macroeconómicas sólidas en la mayoría de países de la región, una resistente demanda doméstica y una recuperación de la actividad económica en la zona de la OCDE.

El crecimiento en Sudamérica continuará recibiendo el impulso de la demanda china de exportaciones de productos primarios blandos y duros. Las tasas de interés de la OCDE, históricamente bajas, aunadas a una mejoría en la percepción de los inversionistas sobre el potencial de la región, seguirán beneficiando a las economías latinoamericanas que están bien integradas en los mercados financieros globales.

Renovada presión sobre las divisas

El episodio de la volatilidad global que golpeó a las divisas de AL y otros mercados emergentes en septiembre de 2001 (el real brasileño y el peso mexicano cayeron 16.6 y 12.3% respectivamente contra el dólar en ese mes) subrayó la vulnerabilidad de la región a los cambios en el ambiente del mercado, dados sus cuantiosos requerimientos de financiamiento externo y la volatilidad de los flujos globales de capital en valores. La recuperación de la confianza de los inversionistas a principios de 2012, luego de la primera operación de recuperación de activos a largo plazo del BCE, condujo a renovados flujos de capital hacia la región. Esto causó que las divisas latinoamericanas recuperaran parte de las pérdidas sufridas en septiembre. Pero el impacto fue de corto plazo: a partir de febrero han vuelto a un debilitamiento frente al dólar. El real brasileño ha sido particularmente débil, al caer de 1.70 por dólar a fines de febrero a 1.95 a mediados de mayo. Estas divisas son golpeadas por preocupaciones renovadas sobre la zona euro, así como por temores de un descenso en el crecimiento en China y su impacto en la demanda y precios de productos primarios. Sin embargo, para los encargados de las políticas, una racha de debilidad de las divisas sería bienvenida, dadas las preocupaciones por la falta de competitividad. Esto es así en particular en Brasil, que está en camino de llegar a ser un gran productor y exportador de petróleo y enfrenta el riesgo del “síndrome holandés”.

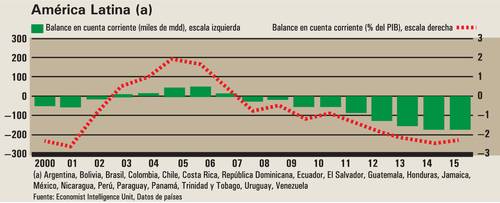

Si bien las economías de la región se verían afectadas por un crecimiento de la crisis de la zona euro o un marcado descenso en China, el balance externo de AL proporcionaría alguna protección. La deuda externa es mucho menor en proporción con el PIB, y las reservas de divisas extranjeras están en niveles récord. Pero AL tiene ahora un déficit en cuenta corriente, que estimamos en casi 50 mil mdd en 2011, comparado con el superávit de 16 mil mdd en 2007. Esto sería una fuente de vulnerabilidad en caso de una sacudida externa que tuvo efectos perdurables en los flujos de capital y/o los términos de comercio en la región.

El crecimiento en Brasil, la economía más grande de la región, descendió a 2.7% en 2011. Fue el peor desempeño entre los BRIC (Brasil, Rusia, India y China), y un agudo descenso luego de la expansión de 7.5% registrada en 2010. La economía tuvo un principio deficiente en 2012 y se mantuvo débil en el primer trimestre. Una gama de indicadores, como ventas de autos y encuestas industriales, apuntan a una continuación de la debilidad en el segundo trimestre. Aun así, nos apegamos a nuestra previsión de 3.4% de crecimiento para 2012. El aumento de 14.3% en el salario mínimo que entró en vigor en enero elevará el consumo. El Banco Central de Brasil ha aportado un grado imprevisto de estímulo monetario, recortando su tasa referencial seis veces en los pasados ocho meses, la más reciente a 9% en abril. El sector público también dará un levantón a la demanda: el gobierno planea una serie de medidas para impulsar la inversión y la producción industrial, entre ellas apoyos fiscales y acciones para elevar la disponibilidad de crédito, sobre todo del BNDES, el banco estatal de desarrollo. Esperamos, pues, que la economía repunte en la segunda mitad de 2012. En 2014-16 prevemos un promedio anual de más de 4%, apoyados por creación de empleos, ganancias en los salarios reales y crédito.

La economía de México creció 4% en 2011, rebasando a Brasil por primera vez desde 2006. Para 2012 hemos elevado marginalmente nuestro pronóstico de crecimiento de 3.4 a 3.5%, a la luz de las tendencias positivas actuales y la ligera mejoría en el panorama para EU. En contraste con Brasil, México tuvo un fuerte inicio de año; su industria automotriz, en particular, se ha beneficiado de un salto en las ventas en EU; la confianza en las perspectivas está llevando a los fabricantes del sector a invertir en nueva maquinaria y equipo, lo cual hace una contribución positiva al PIB. La baja inflación apoyará algunas ganancias en los salarios reales, pero la débil creación de empleos evitará que crezca el consumo privado arriba de 4%. Las tasas reales de crédito se mantendrán bajas y se prevé un crecimiento firme del crédito, aunque el impacto en la demanda se verá limitado por el bajo nivel de penetración bancaria.

En Argentina, tercera economía de la región, la presidenta Cristina Fernández de Kirchner recibió un levantón a su popularidad con la nacionalización de la principal compañía del país, YPF, medida que contó con sustancial apoyo tanto del Congreso como de la población, la cual sigue atribuyendo la crisis de 2001 a las reformas neoliberales (incluidas las privatizaciones) de la década de 1990. Sin embargo, los intentos por frenar el crecimiento de los salarios (para contener la inflación), reducir subsidios y mejorar la balanza comercial (imponiendo controles que han complicado el acceso a los dólares y producido escasez de algunos bienes de consumo) han hecho descender la popularidad de la presidenta en el primer trimestre.

Fuente: EIU

Traducción de textos: Jorge Anaya