Panorama petrolero mundial

Martes 19 de marzo de 2013, p. 32

Demanda

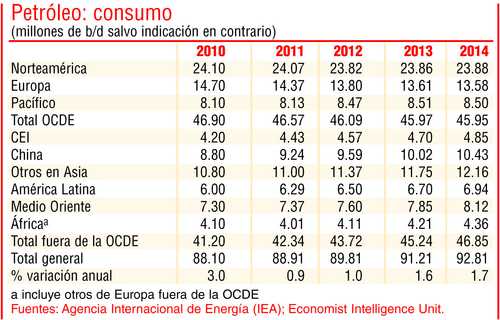

Economist Intelligence Unit prevé que el consumo global de petróleo crecerá 1.6% en promedio en 2013-14, deprimido por la persistente recesión en la UE y una recuperación apenas modesta en EU y mercados emergentes, en particular en 2013. Los datos de 2012 fueron débiles, sobre todo en la UE. Dentro de la OCDE, esperamos una divergencia ente el consumo en la UE y en EU –en este último será positivo, aunque modesto–, y en Japón se mantendrá positivo en 2013, impulsado por políticas más expansivas y por la necesidad de llenar el hueco dejado por el cierre de instalaciones nucleares. Fuera de la OCDE el consumo crecerá, aunque a ritmo más lento.

En EU el consumo crecerá marginalmente en 2013, 0.1%, al mostrar la economía algunos signos de fortalecimiento. Al parecer el consumo comenzó a aumentar en el último trimestre de 2012, y el acuerdo temporal sobre el “abismo fiscal” a principios de enero dio cierto apoyo a la confianza de consumidores y empresas. Persiste el riesgo de turbulencias en torno a la falta de resolución al techo de deuda, pero los indicadores macroeconómicos, en particular en los mercados de vivienda y automotriz, muestran mejoría en la confianza de los consumidores. Mantenemos la cautela, pues si bien en las negociaciones sobre el abismo fiscal las autoridades aprobaron aumentos de impuestos para quienes más ganan, también prevén un alza de 6.2% en los impuestos sobre el salario, lo cual será un factor negativo para el consumo. Sin embargo, un ambiente de precios a la baja causado por mayores volúmenes de producción doméstica ayudará a moderar el impacto de las decisiones fiscales en 2013. Prevemos que el consumo en 2014 se elevará sólo ligeramente, pues la mejoría económica se verá compensada por cambios en la demanda, sobre todo la tendencia a un menor consumo de gasolina y aumentos en el uso de medios destilados (diesel y combustóleo).

Se estima que el consumo en Canadá se elevó a 2.33 millones de barriles por día (b/d) en 2012 (1.7% anual), sobre todo por la inversión actual y la expansión de sus instalaciones de arenas bituminosas. En México el aumento fue apenas modesto. En toda Norteamérica, que ahora incluye a Chile como miembro de la OCDE, el consumo será tentativo, con un alza anual promedio de 0.3% en 2013-14.

Un riesgo adicional para el consumo en EU es que los aumentos en la producción doméstica deben contribuir a reducir los precios de los combustibles de referencia, la cual contrarresta una tendencia que alienta la eficiencia de combustible y conduce a modestos repuntes en el uso. Una restricción más permanente al consumo de petróleo será la reciente abundancia de gas relativamente barato, que desplaza al petróleo para calefacción.

El consumo en la UE, al menos en términos anuales, mostró cierto fortalecimiento en el último trimestre de 2012. Sin embargo, esto se debió en parte a una temperatura más fría que el año anterior, y las indicaciones de apoyo del Banco Central Europeo a los gobiernos en problemas harán alguna contribución al repunte. En 2013 esperamos que continúe la contracción en la economía de la eurozona, a una tasa promedio anual de 0.2%, con descensos de 1.4% y 0.2% en el consumo del petróleo en 2013 y 2014, respectivamente.

En China la demanda de petróleo crudo se elevará 4.5% en 2013, contra 3.8 en 2012, impulsada por una modesta aceleración del crecimiento económico. El consumo había empezado a recuperarse en el trimestre final de 2012 con importaciones por 5.58 millones de b/d. Para apoyar un repunte económico, el gobierno comenzó a relajar la política monetaria, y en septiembre se anunció un paquete de inversiones por 158 mil mdd en infraestructura. Sin embargo, el gasto se efectuará en el curso de los próximos dos años y no se prevé que tenga un impacto súbito o significativo en el consumo de petróleo. En 2014 el aumento del consumo se ubica tentativamente en 4%, cuando el crecimiento se consolide en una tasa anual de 8%, más moderada. Un apoyo al consumo será la política del gobierno de acumular reservas estratégicas.

El débil crecimiento económico de Brasil, que estimamos en apenas 1% en 2012, habrá deprimido el consumo de petróleo y subraya una baja estimación del crecimiento del consumo regional, que estimamos en 3.3%. Sin embargo, hay signos de recuperación en la economía brasileña, ayudados por un relajamiento de la política monetaria y otras medidas de estímulo, por lo que esperamos un crecimiento brasileño y regional más fuerte en 2013-14 y, por tanto, mayor consumo de petróleo, el cual crecerá a un promedio anual de 3.5% en 2013-14.

Oferta

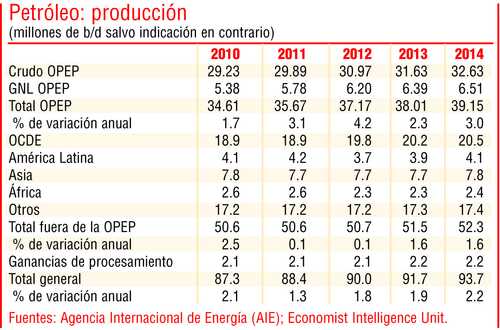

La oferta global creció 1.8% (cifra provisional) en 2012, impulsada por fuertes repuntes en la producción de la OPEP y Norteamérica. En 2013-14 el impacto de la expansión de la producción en EU y Canadá y de la aún fuerte producción de Irak elevará la oferta global en 2% en promedio. Prevemos que la producción de la OPEP se reducirá a 2.6% en 2013-14, contra 4.2% en 2012, por descensos en la producción iraní, entre otros factores. La producción iraquí crecerá con firmeza en 2013-14, y habrá incrementos marginales en la de EAU, Kuwait, Angola y Nigeria. Fuera de la OPEP, el crecimiento será más lento, a un promedio de 1.6% en 2013-14, pues el aumento en la producción no convencional en Norteamérica –arenas bituminosas en Canadá y gas esquisto en EU– se verá contrarrestado por la débil producción del Mar del Norte y los descensos en Yemen y Siria.

La producción iraní tuvo una fuerte caída en 2012 porque los compradores redujeron sus volúmenes o dejaron de comprar. La producción promedió 3 millones de b/d de enero a octubre, pero cayó a un promedio de 2.7 en los dos meses finales, según la AIE. Aunque los principales compradores iraníes –China, Japón, Corea del Sur e India– se han exceptuado de aplicar las sanciones de EU, todos han indicado que reducirán los volúmenes este año. EU propone nuevas medidas para penalizar a los países que transfieren dólares al banco central iraní en pago por el petróleo. Prevemos que la producción continuará declinando en 2013, aunque a menor ritmo.

Irán representa apenas uno de los riesgos geopolíticos del mercado petrolero. El panorama para Venezuela, miembro de la OPEP, también es incierto, luego que la muerte del presidente Hugo Chávez conducirá a nuevas elecciones y a una lucha por el poder potencialmente desestabilizadora. En África del Norte, el ataque de enero a la instalación gasera de In Amenas hace temer nuevos ataques a instalaciones de petróleo y gas en la región. La estabilidad política no está asegurada en Libia ni en Egipto, y el conflicto interno en Siria ya ha llevado a reducir su producción.

En Arabia Saudita la producción se redujo en el cuarto trimestre de 2013; la AIE reporta 9.5 millones de b/d en noviembre y 9.36 en diciembre, en comparación con más de 10 millones en los primeros meses del año. La explicación oficial habla de “factores de temporada”, es decir, un descenso en la demanda interna demanda por el crudo pesado que se usa para alimentar las estaciones de energía del país. En verano la demanda sube por el uso más intensivo del aire acondicionado. Un factor adicional puede ser el descenso en las importaciones de EU. Según datos de Platts, éstas promediaron 1.083 millones de b/d en enero pasado, contra 1.55 millones un año antes.

Aramco, la petrolera estatal saudita, ha acelerado el desarrollo de los campos de Manifa y Dammam; el más avanzado es el primero. Los planes más recientes mencionan que la producción arrancará en 500 mil b/d a mediados de 2013 y se elevará a la capacidad total de 900 mil en los nueve años siguientes. Sin embargo, gran parte de esto remplazará el petróleo de campos envejecidos.

Irak será el productor de mayor crecimiento en la OPEP durante el periodo de pronóstico. En 2012 la producción se elevó 10.5%, a un promedio de 2.96 millones de b/d. La meta del gobierno de elevar la producción a 12 millones de b/d hacia 2020 se ha revisado a 9 millones, que aún nos parece optimista. Prevemos incrementos constantes en la producción hasta unos 3.3 millones de b/d en 2013 y 3.8 en 2014. Persisten restricciones en la producción potencial iraquí dada la constante presencia de riesgos en seguridad y cuellos de botella infraestructurales.

La producción de Rusia creció 1.2% en 2012 (cifra provisional), por nuevos aumentos en campos recientes en Siberia oriental, gas natural licuado (GNL) y el incentivo de los precios internacionales. Esperamos que la producción rusa se mantenga estable a un promedio de 10.75 millones de b/d en 2103-14. El potencial ruso de agregar producción es significativo, pues Siberia oriental y la isla Sajalin aún están en etapas tempranas de desarrollo. También hay la posibilidad de reservas árticas cuantiosas.

En Canadá la producción se elevará, sobre todo en las arenas petrolíferas de Alberta. El embarque de petróleo en ferrocarril del oeste de Canadá a terminales ubicadas en varios puntos de Norteamérica parece haber resuelto algunos cuellos de botella. Se espera que en la primera mitad de 2013 se dé la decisión sobre el oleoducto Keystone XL, que al parecer será positiva. Los gobernadores de varios estados de EU y de varias provincias canadienses han pedido al presidente estadunidense, Barack Obama, aprobar el oleoducto, y es posible que él intente una solución intermedia, como sería aprobar el oleoducto para elevar la oferta doméstica, introduciendo a la vez controles de emisiones más estrictos. Pero si volviera a rechazarlo, Canadá probablemente se enfocaría en aprobar el oleoducto Northern Gateway, que enviaría petróleo a la costa del Pacífico y de allí a los mercados asiáticos. En general, esperamos que la producción canadiense se expandirá 4.3% en el periodo para alcanzar 4.1 millones de b/d en 2014.

La producción de EU, sobre todo de petróleo ligero, también crecerá con fuerza en el periodo y se espera que promedie 9.6 millones de b/d en 2013-14. La producción de la formación Bakken, en Dakota del Norte, y de la formación Eagle Ford en Texas crecerá en 2013. Las perspectivas de desarrollo en el Ártico son menos ciertas, luego de problemas técnicos en dos sitios de perforación operados por Shell (GB/Holanda) en aguas de esa zona, además de que una legislación más estricta ante posibles riesgos ambientales podría volver incosteable operar en los mares frente a las costas de Alaska.

Se espera que la producción de México caiga en 2013-14, como resultado de la maduración de campos y la falta de nuevas inversiones. El potencial de liberalización del sector de hidrocarburos podría abrir México a inversión y producción adicionales, pero no es probable que eso ocurra dentro del periodo de pronóstico. Se esperan aumentos importantes en la oferta fuera de la OPEP, sobre todo en China, Brasil y posiblemente Kazajistán, pero no antes de 2014.

En años recientes la producción de GNL, sobre todo en países de la OPEP, se ha elevado. En ésta el incremento se ha dado a una tasa de más de 4% en 2005-11 (y a un promedio anual de 9% en 2010-11). Esperamos aumentos constantes en la producción de GNL a una tasa anual de 2.5% en 2013-14.

El WTI pierde relevancia

Los inventarios globales fueron relativamente bajos a finales de 2011, y en el primer semestre de 2012 algunos países tanto dentro como fuera de la OCDE reconstruyeron existencias. Algo de esto fue sin duda para tener un mayor colchón en caso de interrupción de la oferta iraní por el endurecimiento de sanciones. Dentro de la OCDE, las existencias eran bajas en Europa, pero amplias en Norteamérica, así como en Asia. Estimamos que las existencias se elevaron en general en 2013, dado el bajo crecimiento del consumo y la amplia oferta. Si bien la demanda repuntará ligeramente en 2013-14, la oferta será mayor que la demanda y las existencias se mantendrán a precios cómodos.

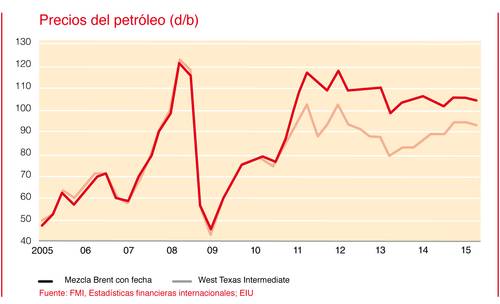

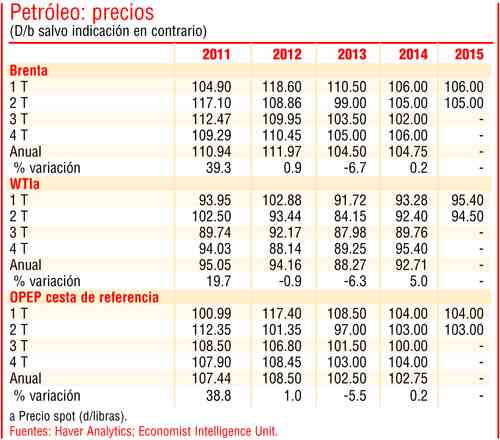

Los precios del petróleo (mezcla Brent con fecha) terminaron 2012 a 111.97 dólares por barril (d/b), repuntando en el segundo semestre luego de un promedio mensual de 95.59 en junio. Ante el miniacuerdo sobre el abismo fiscal en 2013, comenzaron fuertes, pero esperamos que el mercado sea jalado en distintas direcciones. Las preocupaciones por la débil economía en la zona euro y la amenaza de un nuevo estancamiento por la política fiscal en EU se añadirán a un mercado donde hay exceso de oferta, lo cual presionará a los precios a la baja, hacia un promedio de 104.5 d/b (contra 103.75 el año anterior). También comenzaremos a ver cierta reducción de la diferencia entre el Brent y el WTI, que se había ensanchado fuera de lo normal por problemas de infraestructura. Se prevé que el referente estadunidense cerrará 2013 a un promedio de 88.3 d/b y 2014 a 92.7. De todos modos el WTI pierde relevancia como referente mundial. En 2012, por primera vez en la historia de los dos referentes, las transacciones de futuros ICE Brent rebasaron las de futuros NYMEX WTI.

Fuente: EIU

Traducción: Jorge Anaya