|

14 de agosto de 2008 Número 11 Directora General: CARMEN LIRA SAADE |

Financiamiento Rural en Tiempos Neoliberales

- Extremadamente contraído el crédito a los campesinos pobres

- Urgentes nuevos esquemas frente a la crisis alimentaria y el hambre

Miguel Meza Castillo

|

El aumento de inversiones en el mercado de materias primas, como consecuencia de la crisis inmobiliaria en Estados Unidos, ha incidido en el incremento de los precios agrícolas y agudiza el problema del hambre. En el mundo globalizado, dominado por el capital especulativo, el mercado de productos agrícolas no está exento de los efectos provocados por los flujos del capital financiero.

La liberalización de los mercados de productos, servicios y dinero y la desregulación de las economías nacionales, promovidas por los organismos financieros internacionales dieron mayor movilidad al dinero y sentaron las bases para el predominio del capital financiero sobre el industrial.

Como parte de este proceso, a fines de los 80s el gobierno de México firma con el Fondo Monetario Internacional el Acuerdo de Facilidad Ampliado, mediante el cual se compromete a realizar la reforma del sistema financiero mexicano con la intención de liberalizar el mercado de dinero, un objetivo primordial del capital trasnacional.

Con la ejecución de ese acuerdo las tasas de interés se liberan, la banca se privatiza, el Banco de México adquiere la autonomía y se abren las puertas a instituciones financieras extranjeras. En esencia los cambios van dirigidos a eliminar todo aquello que distorsione los mercados financieros e impida el libre flujo del capital financiero.

En el sector rural el sistema financiero sufre cambios sustanciales con la reforma. A principios de los 90s la banca comercial aumenta el crédito dirigido al sector rural dando la impresión de que las medidas tomadas son las correctas, no obstante pronto se ve que esto no es así. La mayor inversión de la banca privada se sustenta en el apalancamiento de Fideicomisos Instituidos en Relación con la Agricultura (FIRA), que impulsa esquemas de financiamiento que ofrecen garantías suficientes a los banqueros para reducir riesgos, y con el “error de diciembre” la situación cambia y el crédito de la banca privada se desploma.

La banca privada privilegia la ganancia fácil, por eso prefiere invertir en valores de gobierno que le garantizan jugosas ganancias sin correr ningún riesgo, utilizando para esto el dinero de los ahorradores. El negocio de estos grupos financieros está más en la adquisición de este tipo de valores y en la especulación que en el crédito dirigido a la inversión productiva.

Por su parte, la banca de fomento abandona la política de crédito seguida por décadas, para ponerse en sintonía con la estrategia económica neoliberal, mediante la diferenciación del crédito y de los apoyos subsidiados, la liberalización de las tasas de interés, la reorientación de la banca de segundo piso y la canalización de créditos a proyectos rentables económicamente.

Propósitos incumplidos. Según los impulsores de la reforma, con la liberalización de los mercados de dinero en el sector rural se asignaría de forma más eficiente el ahorro, habría mayor disponibilidad de crédito, aumentaría la inversión, mejoraría la oferta de productos y servicios financieros y se ofrecerían créditos a menores costos.

Al igual que en la propuesta de reforma petrolera del actual gobierno, el argumento central de los promotores de las transformaciones del sistema financiero rural es el uso más productivo y eficiente de los recursos para apoyar el crecimiento económico del campo. Sin embargo, a casi 20 años de su puesta en marcha, esta pregonada tesis no se ha cumplido y, en gran medida, ha resultado falsa.

Un efecto inmediato de la reforma fue la reducción drástica del crédito al campo, particularmente a los pequeños productores de más bajos ingresos. Con el desmantelamiento del sistema Banrural y la reorientación de la política de FIRA, el crédito dirigido a campesinos de más escasos recursos se contrajo notablemente y la Financiera Rural (Finrural) está muy lejos de alcanzar la cobertura del sistema que le antecedió.

Por otro lado, más allá de los problemas de descoordinación y de competencia entre FIRA y Finrural, que son las dos instituciones financieras de mayor relevancia en el sector rural, en general el crédito operado por ellas ha beneficiado principalmente a los medianos y grandes productores agropecuarios, en particular a los que destinan su producción a la exportación, y excluyen al grueso de los campesinos.

El agio fortalecido. Como contraparte, la presencia de los prestamistas locales que cobran altas tasas de interés aumentó, de tal manera que paradójicamente la llamada “modernización” del sistema financiero rural acrecentó la vieja práctica de la usura, con el agravante de que al desaparecer las funciones que el Estado desempeñaba en el acopio y distribución de insumos (semillas y fertilizantes principalmente) y en la comercialización de productos agrícolas, el agio vinculado a la intermediación y el acaparamiento se ha fortalecido afectando a los campesinos que no tienen alternativa financiera. Esta situación ha provocado la desvalorización del trabajo de los campesinos.

Y es que en el sector rural los riesgos de la producción agrícola –-especialmente de aquella que depende del temporal–, las dificultades para minimizar los riesgos crediticios por falta de información de los acreditados, los altos costos de transacción debido a los serios problemas de comunicación y falta de infraestructura, y la carencia de un marco jurídico adecuado, dan lugar a serias fallas en el mercado de dinero, de tal manera que la famosa mano invisible del mercado no funciona, a tal punto que la banca de fomento tiene poca cobertura y la banca comercial no invierte.

En un momento en el que la crisis agroalimentaria se ha agudizado y los problemas del hambre se agravan, es urgente definir nuevos esquemas de financiamiento dirigidos a fomentar la producción campesina en la perspectiva de alcanzar la autosuficiencia y soberanía alimentarias.

Puebla

Tosepantomin: Dinero de Todos

para Beneficio de Todos

Álvaro Aguilar Ayón

Los bancos, creados para captar ahorros y otorgar créditos, han establecido sucursales en el campo mexicano y de haber cumplido su misión hubieran jugado un papel importante. Sin embargo, lo cierto es que la mayoría de los campesinos no son atendidos por ellos.

FOTO: Tosepan |

Es por eso que el agro se ha visto invadido por otras instituciones que ofrecen servicios microfinancieros. Algunas, creadas por empresarios, sólo buscan hacer negocio; otras, formadas con recursos de los propios campesinos, buscan ofrecer un servicio. Las primeras tienen una visión estrictamente mercantil y quieren clientes, las segundas son solidarias y buscan socios responsables y participativos; a las primeras les interesan sólo las ganancias, las segundas quieren generar confianza y fortalecer tanto a los ahorradores como a los acreditados.

Entre las primeras están financieras como Compartamos, Crédito Familiar, Finca, Banco Azteca, e innumerables Sofomes, que durante los años recientes han alcanzado una penetración considerable en las zonas rurales; entre las segundas se cuenta una gran cantidad de cooperativas, cajas solidarias, microbancos, cajas de ahorro y crédito, de alcance local o regional.

Muchas organizaciones campesinas han creado sus propios organismos financieros, partiendo de la idea de que en sus regiones el dinero es un recurso escaso, y por lo mismo se debe aprovechar en forma adecuada: utilizándose en la misma zona donde se capta y buscando beneficiar a quienes ahorran sin perjudicar a quienes necesitan créditos. Para que el dinero sirva al desarrollo sustentable, deben pagarse al ahorro tasas de interés por arriba de la inflación y cobrar por los créditos tasas que permitan cubrir los costos financieros y administrativos.

Las organizaciones campesinas también se esfuerzan porque el ahorro de los socios se convierta en la mayor fuente financiera para el otorgamiento de microcréditos, lo que les permite tener autonomía de gestión y generar estrategias de operación propias, no dictadas por instituciones crediticias

Banco de indígenas. En la sierra nororiental de Puebla los socios de la Cooperativa Agropecuaria Regional Tosepan Titataniske decidieron formar su propia caja de ahorro y crédito en 1998. Le pusieron el nombre de Tosepantomin, que significa Dinero de Todos en náhuatl. Se constituyó como sociedad civil con un capital inicial de 636 mil pesos aportado por los primeros mil 266 socios de 41 comunidades, pertenecientes a cinco municipios. Actualmente cuenta con 7 mil 986 socios que viven en 150 comunidades de 15 municipios. El 76 por ciento es población indígena.

|

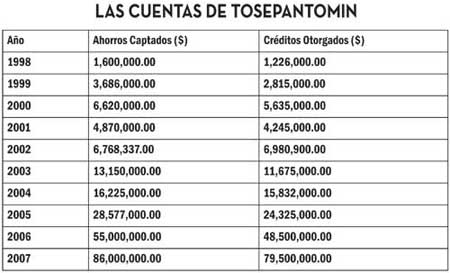

Desde el principio la Tosepantomin se dedicó a captar ahorros para ofrecerlos como créditos, tanto a sus socios como a los distintos programas de trabajo de la Tosepan. Ha sido preocupación constante adaptar los servicios y productos financieros a las necesidades de la población. En la actualidad ofrece cinco productos de ahorro (infantil, jubilación, compromisos y festividades, inversión y cuenta corriente) y cuatro de crédito (productivo, vivienda, credimujer y emergencia). Además se otorgan los servicios de seguros de vida y pago de remesas. El cuadro estadístico muestra cómo han evolucionado los montos de ahorro y de crédito en los diez años de existencia de la Tosepantomin.

En abril de 2001 fue aprobada la Ley de Ahorro y Crédito Popular por las cámaras de Diputados y de Senadores y promulgada el 4 de junio del mismo año. El fin primordial de esta ley es proteger y asegurar el ahorro de los mexicanos, además de promover el desarrollo ordenado del sector financiero de ahorro y crédito popular. En ella se establece que los intermediarios financieros que deseen seguir captando ahorros, solamente podrán hacerlo si se transforman en sociedades cooperativas de ahorro y préstamo o en sociedades financieras populares. Para ello deben ser dictaminadas favorablemente por una federación y autorizadas por la Comisión Nacional Bancaria y de Valores.

Entre los retos que le trajo el nuevo escenario nacional a la Tosepantomin están los siguientes: la necesidad de profesionalizar sus estructuras administrativas; el uso de mejores tecnologías de información, comunicación y de administración; una mayor capacitación para su personal directivo y de operación, y el aumento de costos derivado de la supervisión.

Para enfrentar estos desafíos, la Tosepantomin ha diseñado una imagen corporativa propia; ha elaborado sus propios manuales de operación y procedimientos; ha brindado capacitación a sus directivos y a todo el personal operativo; ha instalado un sistema informático automatizado, y ha extendido su área de atención a 15 municipios, por medio de tres sucursales y seis kaltomineualoyan (lugar donde se guarda dinero, en náhuatl) en las comunidades más alejadas para atender desde ahí a sus socios.

|