Reporte Económico

Grandes bancos y su penetración en el mundo en desarrollo

De acuerdo con su capital, el mayor grupo bancario del mundo es el Bank of America (135 mil millones de dólares), seguido del Citigroup y JP Morgan Chase, los tres estadunidenses; en cuarto lugar está el Hong Kong Shangai Bank (HSBC) de control inglés, y en quinto el japonés Mitsubishi (Gráfico 1).

La expansión de los grandes corporativos financieros hacia las regiones en desarrollo (objetivo central de la liberalización) ha sido frenética en las últimas dos décadas, aunque su penetración en los distintos países ha sido muy dispar. Según el Banco Mundial, en un extremo están los países en desarrollo que no han cedido ni permitido la entrada de los bancos foráneos en su sistema como es el caso de China, Sudáfrica, Irán, o Bangladesh (Gráfico 2), o que lo han permitido en muy baja proporción, como en India (sólo 5% de los activos bancarios del país son operados por bancos foráneos), Ecuador o Nigeria. En el siguiente nivel de baja participación foránea (10-30% de los activos) se encuentran: Rusia (13%), Colombia (18), Costa Rica (22), Pakistán (23), Brasil (25), Argentina (25) e Indonesia (28%).

En el otro extremo está una serie de países cuyos gobiernos han entregado su sistema bancario-financiero a la banca extranjera y con ello una vital (y lucrativa) herramienta para lograr el desarrollo. En esta lista –donde la banca extranjera controla el 70% o más de los activos bancarios del país– están Paraguay (71%), Polonia (73), El Salvador (78), México (82), Perú (95) y Mozambique (100) (Gráfico 2).

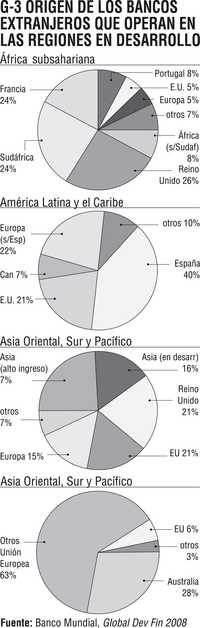

Cada región en desarrollo presenta una participación diferenciada de los bancos internacionales (Gráfico 3). En el caso de América Latina los bancos más agresivos son los españoles con 40% de participación, seguidos de otros europeos (22), estadunidenses (21), canadienses (7) y de otros países (10%).

Tomando la clasificación por activos de América Economía, de los 50 mayores bancos que operan en América Latina, nueve son estatales, 20 son privados de capital local y 21 son bancos trasnacionales; separando a los 15 mayores (con activos de 20 mil millones de dólares o más), sólo dos son estatales, cinco privados locales, y ocho transnacionales (extranjeros) (Gráfico 4).

De los 50 mayores bancos, 21 están en Brasil, siete en México, seis en Chile, cinco en Argentina, cuatro en Venezuela, tres en Colombia, dos en Perú, y uno en Uruguay y Panamá.

Si bien el rubro de utilidades debe tomarse con reserva, ya que fue estimado multiplicando la utilidad del primer semestre por dos, su comparación con el patrimonio (capital) nos da idea de la rentabilidad que está logrando la banca oligopólica en América Latina. De los 50 bancos enlistados, 25 presentan utilidades de 20% o más en relación a su capital, y de éstos, 10 tuvieron una rentabilidad cercana a 30% y más. De estos últimos 10 bancos con grandes ganancias, seis están en Brasil, dos en Venezuela (incluyendo el Santander que quiere adquirir el gobierno venezolano), uno en Perú y uno en México; según su propiedad, tres son del Estado brasileño, tres son de capital privado brasileño, tres son de BBVA (incluyendo México) y uno es de Santander.

Estas grandes utilidades de la banca cuando se van al extranjero constituyen una enorme sangría y un desahorro neto de divisas para el país receptor.

Finalmente, se incluye una síntesis de los activos de los cinco principales bancos transnacionales operando en América Latina (Gráfico 5).

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]