|

12 de junio de 2008 Número 9 Directora General: CARMEN LIRA SAADE |

LOS OTROS MERCADOS DEL CAFÉ |

Comercio Justo: Una relación diferente entre productores y consumidores

- AL, principal afectada por la crisis permanente de los precios del aromático

- Los pagos al productor deben cubrir por lo menos sus necesidades básicas

Víctor Perezgrovas

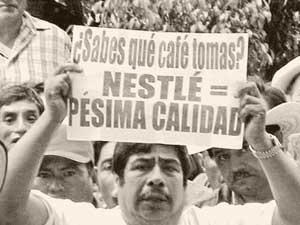

FOTO: Joseph Sorrentino |

El café se desarrolló como un cultivo colonial y con plantaciones en amplias superficies en haciendas y grandes fincas; las colonias de Latinoamérica, Asia y África producían el grano que era consumido en las metrópolis de Europa. En la actualidad este sistema se sigue conservando, pero con un cambio sustancial: el café pertenece a los pequeños productores, campesinos e indígenas, que lo cultivan en pequeñas áreas de ladera tropical y subtropical.

La mayor parte del negocio del café es controlado por trasnacionales como Volkafé, Nestlé y Neumann. Pero el precio internacional es fijado en la Bolsa de Valores de Nueva York, en donde interviene además el capital especulativo, obligando al precio a subir o bajar de acuerdo con los intereses del capital antes que por variaciones de la oferta o la demanda.

La volatilidad que sufre el precio internacional del café, en consecuencia, afecta en primer lugar a un gran número de familias campesinas del Tercer Mundo, que ven con asombro como el cultivo puede un año aportar la mayor parte del ingreso familiar y al siguiente año ser un generador de pérdidas, en la medida en que cuesta más producir el grano que el precio obtenido al venderlo.

En América Latina se producen cada ciclo casi 80 millones de sacos de café, que representan 75 por ciento de la producción mundial. Por lo tanto, son principalmente los campesinos cafetaleros de este continente los que con mayor intensidad sufren las consecuencias de las variaciones del precio internacional.

Cotizaciones deprimidas. El factor fundamental para definir si hay una crisis del café es el nivel de precios que recibe el productor directo. Con excepción de los últimos dos, los años recientes registran los más bajos precios históricos en términos reales.

En México y Centroamérica se habla de que los costos de producción de cafés arábigos lavados están alrededor de 90 dólares las 100 libras ; si los precios recibidos han llegado apenas a rebasar los 50 dólares, es claro que no se recuperan ni los gastos realizados en el ciclo. Existe entonces una fuerte afectación en los gastos familiares, en el mantenimiento de la plantación de café y en la reposición o conservación de otros activos involucrados en la actividad cafetalera. El resultado es muy claro: el empobrecimiento de los productores, su endeudamiento y el deterioro en los niveles de producción y calidad del café.

Desde 1989 se encuentra funcionando un sistema internacional de Comercio Justo, en donde se han planteado las bases de una nueva relación comercial directa entre las organizaciones de pequeños productores y los consumidores finales. En este esquema, en donde el café fue el producto iniciador y es el más vendido, se parte de la idea de fijar un precio mínimo con el que el productor y su familia puedan cubrir en principio sus necesidades básicas. Tomando en cuenta los costos de producción del café, el precio mínimo se ha fijado en 126 dólares las 100 libras , independientemente del precio del café en la bolsa de Nueva York.

Otras de las ventajas que ofrece este sistema, que es conocido ahora como FLO (en inglés, federación de organizaciones usuarias del sello de Comercio Justo) es permitir a las organizaciones obtener un prefinanciamiento de hasta 60 por ciento del valor del contrato, al momento de firmarse, para que se facilite el proceso de acopio del producto, su transformación y comercialización.

Efecto múltiple. Además se obtienen 10 dólares por cada quintal de café exportado que deben ser usados en proyectos de desarrollo comunitario, de manera que la venta del aromático apoye a otras actividades y servicios dentro de la localidad o región.

Si además el café es producido de manera orgánica, el campesino obtiene un sobreprecio de 20 dólares por cada quintal. De esta manera, el estar dentro del Comercio Justo permite a los productores una mayor autonomía con respecto a los vaivenes y la volatilidad del precio internacional.

Esto significa una nueva relación, distinta del mundo neoliberal, donde no es el gran capital el que fija los precios, no es el mundo de la especulación comercial el que decide el futuro de los productores, sino la relación entre una organización democrática, independiente y con visión de desarrollo local por un lado y por el otro un grupo de consumidores que opta por un producto sano y que tras su etiqueta puede verse un mundo más justo y sustentable.

Así que cuando tomamos del anaquel de la tienda un café con sello de Comercio Justo, o vamos a una cafetería que ofrece este tipo de café, de manera sencilla hemos comenzado a optar por la construcción de un mundo mejor.

Asesor de la Coordinadora de Pequeños Productores de Café de Chiapas y de Comercio Justo México, AC

|

Trasnacionales ante el mercadeo alternativo

- Injerencia creciente de corporaciones en Comercio Justo daña a campesinos

- Supermercados, interesados en ganancias; imponen condiciones leoninas

Jerónimo Pruijn

Cuatro empresas y sus marcas controlan alrededor de la mitad del mercado mundial de consumo de café: Kraft General Foods (Maxwell House, Jacobs); Nestlé; Sara Lee (Douwe Egberts, Continental), y Procter & Gamble (Folgers). El mercado de exportación y distribución del café verde, la materia prima del aromático que se toma en el mundo, está igualmente dominado por unos cuantos exportadores, entre los cuales están ECOM, Neuman y Volcafé. El café nos llega a los consumidores a través de las grandes cadenas de supermercados. Entre los consorcios de autoservicios más grandes del mundo están Walmart, Ahold, Carrefour y Tesco.

Cuando el café de Comercio Justo se introdujo en los mercados europeos a finales de los años 80s, el papel de las corporaciones fue limitado. Las trasnacionales no quisieron participar, y sólo algunas de las grandes cadenas de supermercados aceptaron distribuir y promover activamente el café de Comercio Justo a gran escala, siempre y cuando sus márgenes de ganancia no se afectaran.

Hasta ese momento el café del entonces llamado comercio alternativo o comercio equitativo había estado confinado a establecimientos especializados, conocidos como Tiendas del Mundo. Con la introducción del sistema de Comercio Justo, se logró llevar el café de las organizaciones de pequeños productores de países como México a un número mucho mayor de consumidores, principalmente por la vía de los supermercados, y así se generó un impacto significativo en la vida de decenas de miles de familias campesinas.

Dominio de los grandes. Ahora, con 20 años de historia del café de Comercio Justo, las grandes marcas de consumo sólo colocan un muy pequeño porcentaje de sus ventas totales bajo los sellos de Comercio Justo. Sin embargo, eso representa una cada vez mayor parte proporcional del mercado de café de Comercio Justo global. Si bien el Comercio Justo buscaba que los productos de los pequeños productores pudieran participar en los mercados de consumo masivo, una mayor presencia de las trasnacionales tiene sus riesgos.

Por un lado vemos que en el mercado internacional de Comercio Justo el papel de los exportadores trasnacionales ha cambiado significativamente. Si antes su papel se limitaba a la distribución o, en todo caso, a la importación y el procesamiento, hoy día vemos una creciente injerencia de estas empresas en la exportación del café desde los países de origen, e incluso en la selección y el control de calidad del grano previos a la exportación.

Campesinos en desventaja. Ello representa una competencia desleal y un retroceso para las organizaciones de pequeños productores que exportan de forma directa el café a los tostadores de los países de consumo de café. Estas organizaciones han invertido a lo largo de más de 20 años en la construcción de plantas modernas de selección y en la formación de miles de campesinos en materia de la producción de café de calidad. En algunas regiones cafetaleras hemos visto cruentas batallas entre las trasnacionales y las organizaciones campesinas. Sobre todo cuando los precios del mercado internacional de café suben, el fácil acceso de las grandes empresas al financiamiento ha hecho que las organizaciones pierdan la carrera.

Por otro lado vemos que muchos de los grandes consorcios de supermercados ahora están interesados en responder a las nuevas demandas de los consumidores por productos justos y ecológicos. Sin embargo, estas empresas imponen sus duras condiciones a los productos de Comercio Justo por igual, como son la exigencia de una alta rotación y de una elevada inversión en promoción, pagos muy tardíos o venta a consignación, devoluciones por motivos controversiales y la participación obligatoria en programas de descuentos. Aunque estas empresas distribuyen cada vez más productos de Comercio Justo, su motivación parece ser principalmente la oportunidad de negocio y el pulido de imagen. La problemática campesina, sus prioridades y necesidades pasan a segundo término.

El Comercio Justo internacional se propuso originalmente un mercado en que los pequeños productores tuvieran un lugar y donde sus productos tuvieran el valor que se merece el trabajo campesino, por medio del acercamiento al consumidor solidario y consciente. La necesidad y la realidad del mercado motivaron que se buscara el acercamiento al consumidor vía los supermercados. Ahora bien, si no se puede lograr un compromiso real de las grandes empresas con la causa del Comercio Justo, al pequeño productor organizado no le quedará más que ir construyendo sus propios canales colectivos de distribución para llegar al consumidor, un desafío complicado que requiere de mucho ingenio, perseverancia y solidaridad entre los mismos productores y con los consumidores.

Los pequeños productores de café de México han sido los fundadores del Comercio Justo internacional y, estoy convencido, seguirán empeñados en resistir los embates del mercado y en la creación de otro tipo de relación con los consumidores.

|

Crisis cafetalera y migración internacional

Francis Mestries

Desde 1989 el sector cafetalero entró en crisis a consecuencia, primero, de la ruptura del convenio de la Organización Internacional del Café (OIC) que aseguraba la estabilidad de los precios, y luego, de la liquidación del Instituto Mexicano del Café (Inmecafé), paraestatal que proporcionaba crédito, asistencia técnica y organizativa y comercialización interna y externa a los pequeños productores. El resultado fue un derrumbe de los precios, que después de una breve recuperación, colapsaron más hondo en 1999.

Los pequeños productores han sido más golpeados por la crisis porque muchos venden su grano sin procesar, y a intermediarios, empleados de las empresas comercializadoras, las cuales se ponen de acuerdo en fijar un precio tope y se quedan con la mayor tajada del negocio exportador. Como resultado de las movilizaciones campesinas, el gobierno estableció algunos programas emergentes de subsidios, como el de Fomento Productivo y el de Estabilización del Precio, pero su aplicación ha sido terriblemente lenta, engorrosa y desigual, y sus montos por hectárea insuficientes para rehabilitar cafetales o reconvertirse. Los únicos pequeños productores que han mantenido precios redituables son los que producen café orgánico y exportan al mercado de Comercio Justo, pero son pocos y son grupos indígenas organizados.

Miles en busca de oportunidades . Frente a la crisis, los campesinos recurrieron a estrategias de supervivencia: redujeron sus gastos en alimentación y educación, trataron de diversificar sus cultivos (caña, cítricos) y mandaron parte de la fuerza de trabajo familiar a la migración laboral interna e internacional: así, uno de cada cinco migrantes internos recientes proviene de municipios cafetaleros, y de 10 mil a 12 mil cafetaleros de Veracruz emigraron a Estados Unidos entre 1999 y 2004.

La migración de los hombres propició la feminización de los productores (30 por ciento son mujeres), y las esposas de los migrantes administran la huerta, contratando jornaleros o con ayuda de familiares. Empero, la emigración ha atraído también a los jornaleros, y se ha dificultado y encarecido la contratación de mano de obra para la pizca. Entre las principales regiones expulsoras de Veracruz a Estados Unidos se encuentran las cuencas cafetaleras, y en Chiapas las zonas de café de Los Altos están hoy lanzando grandes contingentes de trabajadores al país del norte.

La emigración coincide año con año con las depresiones cafetaleras. Los primeros migrantes salieron de la sierra de Misantla en Veracruz en 1989-90 y se fueron a establecer colonias pioneras jarochas y redes en Chicago, Los Ángeles o Dallas, y la emigración se disparó desde 1999, con motivo del bajo precio del café, la ausencia de crédito y de apoyos oficiales, la falta de trabajo y los bajos salarios. Fue precedida y preparada por la migración interna a las maquiladoras de la frontera norte desde mediados de los años 90s, y cebada por el programa US de trabajo temporal legal H 2-A y B que enganchó a campesinos veracruzanos como mano de obra flexible para patrones estadounidenses, sin ninguna supervisión del gobierno mexicano.

La mayoría de los migrantes son jóvenes hijos de productores, pero la emigración femenina está creciendo. Si bien la mayor parte ha salido sólo una vez, las familias con dos migrantes son muy comunes; las estancias fuera se han alargado mucho, con duración de tres años en promedio, y las permanentes no son raras, debido al aumento del costo y del riesgo del cruce de la línea, ya que casi todos son indocumentados.

Redes para formalizar el éxodo . En efecto, el costo del coyote alcanzaba en 2007 entre 25 mil y 30 mil pesos, y la gran mayoría tuvo en consecuencia que endeudarse con agiotistas que cobraban de 10 a 15 por ciento de interés mensual y pedían en prenda las escrituras de una parcela. Algunas familias perdieron parte de sus bienes porque su migrante fue deportado o no consiguió trabajo y no pudo mandarles pronto remesas para pagar su deuda. Sin embargo, la migración dispone hoy de redes que financian el viaje desde Estados Unidos, consiguen el pollero y aseguran alojamiento y trabajo a los migrantes en nuevos destinos como Indiana, Carolina del Norte, Georgia y Florida.

Si bien las remesas se usan ahora menos para el gasto diario familiar, que sigue siendo el principal rubro, sirven para construir casas a veces suntuarias y desocupadas, pagar deudas, y poco para invertir en el campo, en negocios o en educación de los hijos y en salud. Por lo tanto, las remesas, aunque signifiquen una aportación sustancial en el ingreso de los hogares, mejoren su bienestar social y patrimonial y contribuyan a mantener a flote la producción, son insuficientes para formar un capital semilla orientado a la creación de empresas agropecuarias o de otro tipo, y así iniciar un proceso de desarrollo local con creación de empleos estables.

En cuanto a sus efectos sicológicos y sociales, la migración ha revalorizado el rol de la mujer del migrante en el hogar y en la producción, pero también ha aumentado sus angustias derivadas de la carga de responsabilidades; de largas separaciones familiares, que llevan a menudo a la desintegración de la familia, y del riesgo de descontrol de los hijos, con el consecuente aumento de adicciones y actitudes antisociales. Además amenaza la cohesión social y organización comunitaria, al agudizar las diferencias sociales y al vaciar los órganos de representación.

Aunque la migración a Estados Unidos ya no es mayoritariamente un proceso circular, los retornos han aumentado últimamente debido a una mayor persecución contra los ilegales, a una mayor inseguridad y a las tensiones en el mercado laboral de ese país. También debido a la nostalgia por la familia y a las expectativas de mejoría del precio del café y de aumento de la demanda de consumo nacional, pero la mayoría de los jóvenes solteros se quedan allá, o regresan pero ya no quieren seguir en el café, pues han perdido el oficio, y sus valores y pautas culturales han cambiado, lo que amenaza la transmisión generacional no sólo de la parcela, sino de una actividad que ha sido sustento de cientos de miles de familias campesinas y entre las primeras fuentes de divisas del país por décadas.

GUATEMALA: 150 años cultivando CAFÉ

Fernando Alonzo

Fínca Las Nubes, Guatemala, 1875 FOTO: Eadweard Muybridge |

La segunda mitad del siglo XIX puede considerarse como un cambio radical del orden establecido para la vida rural de Guatemala; las inversiones de capital local y extranjero contribuyeron al surgimiento del café como parte del proceso de expansión de la división internacional del trabajo que convirtió a los países de América Latina en proveedores de materias primas y alimentos.

En 1850 el café representaba 50 por ciento de las ventas de Guatemala al extranjero. Como principal producto de exportación, necesitaba mayores extensiones de tierra, mano de obra abundante, más y mejores vías de comunicación (férreas y portuarias), créditos, inversión extranjera y reformas legales que facilitaran el camino para su desarrollo. Este proceso dio lugar al modelo económico agroexportador que continuamos llevando a cuestas.

Terratenientes. En la época liberal de Justo Rufino Barrios se legisló para eliminar las tierras comunales y ampliar la propiedad privada en beneficio de los cultivos de café. Esto se resume en grandes extensiones de territorio concentradas en pocas manos.

|

En los años 80s y 90s aumentó el número de pequeños y medianos productores. La Asociación Nacional del Café (Anacafé) reportó en su membresía de 2001 a 50 mil pequeños productores que representaban 20 por ciento del total de producción de café tipo oro, y 12 mil medianos y grandes productores.

Durante 150 años el café reinó como monocultivo exportable; se constituyó como actividad dominante en lo económico y lo político, pero débil ante las variaciones del mercado mundial, y se dio prioridad a las ganancias sobre el desarrollo sostenido. Esto se ve reflejado en la crisis sufrida por la caída histórica de los precios internacionales del café que tocó fondo en 2001 y que generó: desempleo rural (estimado en 335 mil-410 mil empleos o sea entre 45 y 55 por ciento respecto de la cosecha 1999-2000); reducción de ingresos en las familias rurales, e inseguridad alimentaria en las zonas cafetaleras, entre otros efectos. De los 50 mil pequeños productores sólo uno por ciento vendía en el mercado justo.

Desequilibrios sociales. La cosecha 2006/2007 reportó una producción de 3 millones 745 mil 893 sacos (de 60 kilos), que generaron divisas por 557.2 millones de dólares, lo que se puede considerar un avance económico, pero que encubre una gran desigualdad social. El Censo Nacional Agropecuario de 2003 muestra que los pequeños productores poseen 92 por ciento de las fincas, pero sólo 33.5 de la superficie cultivada y 23 por ciento de la producción. Un grupo mínimo de productores es el que acapara los beneficios.

Las agrupaciones campesinas y organizaciones no gubernamentales tienen un gran reto organizativo frente a la visión inmediatista de los pequeños productores, ya que posterior a la crisis del café muchos comenzaron a vincularse con el comercio justo vía cooperativas, pero al subir los precios optaron nuevamente por vender a intermediarios (coyotes). Es necesario elaborar e impulsar propuestas de resistencia y desarrollo de las comunidades campesinas cafetaleras.

Como escribiera J.C. Cambranes en el epílogo de su libro Café y campesinos , los factores tierra, mano de obra e inversión monetaria, así como la protección de un Estado organizado para servir a sus intereses, han sido los principales recursos de que la oligarquía terrateniente se ha valido para acumular capital, vulnerando los intereses del campesinado bajo la falsa y manida concepción de que es el precio que hay que pagar por el desarrollo.

Instituto de Estudios Agrarios y Rurales (Idear)

Crisis en los cafetales guatemaltecos Los pequeños productores dependen directamente del café. Si no deja un buen recurso, el nivel de vida se viene abajo, no hay para comida, vivienda, incluso para el mantenimiento del cultivo. Se carece de todo, no hay para poderla pasar. Antes se beneficiaba a la gente directa o indirectamente con el café; los trabajadores, los fleteros tenían de donde. Hoy se redujo la cantidad de trabajo, los salarios, el negocio; ya no se construye. Afecta a la educación, la salud. Los que tienen recursos migran a México, a Estados Unidos, a la capital. ¿Y los que no?... ¡Estamos lavados! Gilberto Recinos, Huehuetenango, Guatemala, en Orellana, Eduardo. Situación y perspectiva del café . |