Economist Intelligence Unit

Política monetaria

La inflación acecha

■Las economías emergentes se arriesgan a repetir los errores que el mundo desarrollado cometió en los inflacionarios años 70

Ampliar la imagen

Un vendedor de calabazas concreta una operación en un mercado de Kolkata, antigua Calcuta, India, donde la inflación llegó a 7.8%

Foto: Reuters

Un vendedor de calabazas concreta una operación en un mercado de Kolkata, antigua Calcuta, India, donde la inflación llegó a 7.8%

Foto: Reuters

Pese a que la economía estadunidense se encuentra al borde de la recesión y muchas economías europeas se desaceleran, los bancos centrales de los países ricos temen que la inflación crezca. Sin embargo, los riesgos que enfrentan son menores que en las economías emergentes, donde el año pasado la inflación alcanzó su nivel más alto en nueve años. Hay un número alarmante de semejanzas entre las economías en vías de desarrollo de hoy y las economías desarrolladas de principios de los años 1970, cuando surgió la “gran inflación”. ¿Se están metiendo en problemas los recién llegados?

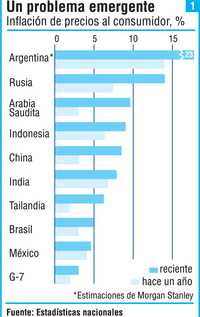

El índice oficial de precios al consumidor de China alcanzó su mayor registro en 12 años con 8.5%, un incremento de 3% respecto al año anterior (ver gráfica 1). Rusia ha saltado de 8% a más de 14%. La mayoría de los países petroleros del Golfo tienen también índices de dos cifras. El índice de precios al mayoreo de India (la medida preferida del Banco de la Reserva) es de 7.8%, el mayor en cuatro años. En Indonesia, la inflación es ya de 9%, y es probable que llegue a 12% el mes próximo, cuando el gobierno podría elevar 25-30% el precio del combustible subsidiado.

En América Latina, la inflación permanece baja en relación con su pasado ignominioso. Aun así, el índice de Brasil se ha elevado a 5%, de menos de 3% a principios del año pasado. Chile ha saltado de 2.5% a 8.3%. Más alarmantes son los casos de Venezuela, donde el índice es de 29.3%, y Argentina. Oficialmente el índice inflacionario argentino es de 8.9%, pero pocos economistas creen en esos números. Morgan Stanley estima que la cifra real es 23%, por arriba de 14.3% el año pasado.

En efecto, en muchas economías emergentes las cifras oficiales minimizan las presiones inflacionarias. Cuantiosos subsidios gubernamentales y control de precios son una razón, y con frecuencia los precios se distorsionan por falta de información o manipulaciones del gobierno. En China, la tasa real de inflación podría ser más alta porque el índice de precios al consumidor no cubre adecuadamente los servicios privados. El retraso con que se recaba la información en India podría implicar grandes modificaciones a los datos de inflación: a principios de marzo, la cifra final era casi dos puntos porcentuales más alta que la original. Por tanto, el más reciente índice de precios al mayoreo podría llegar incluso a 9-10%. Con una medición correcta, cinco de las 10 economías emergentes más grandes podrían tener índices de inflación de 10%, o más, a mitad del verano. Dos terceras partes de la población del mundo podrían enfrentar una inflación de dos dígitos.

El reciente salto ha sido motivado, en especial, por los altos precios del petróleo y los alimentos. En China, por ejemplo, los precios de la comida se elevaron 22% el año pasado, mientras los productos no alimenticios subieron sólo 1.8%. Los gobiernos han respondido con mayor control de precios y prohibición de exportaciones. El gobierno indio ha suspendido el comercio de futuros en varias materias primas, a las que se culpa (de manera errónea) de los altos precios. A corto plazo, tales medidas podrían frenar la inflación y evitar el malestar social, pero a la larga hacen más daño que bien. Evitar que aumenten los precios reduce el incentivo para que los agricultores aumenten su oferta y para que los consumidores moderen su demanda, lo que prolonga el desequilibrio que ha impulsado los precios.

Algunos bancos centrales, como los de Brasil, Indonesia y Rusia, han aumentado ligeramente sus tasas de interés este año. Pero no han seguido el ritmo de la inflación, por lo que las tasas reales han descendido y ahora son negativas en muchos países, con ciertas excepciones como Brasil, México y Sudcorea. La principal tasa de interés de Rusia, 6.5 %, está casi ocho puntos por debajo de su tasa de inflación. La tasa crediticia real de China es inferior a 1%.

Los políticos de las economías emergentes sostienen que no se justifica una restricción monetaria: la inflación, dicen, se disparará sólo en los precios de alimentos y energía, impulsada por crisis temporales de abasto y especulación. Las tasas de interés más altas no pueden producir más cerdos o granos. Esperan que la inflación disminuya este año a medida que los altos precios promuevan un aumento de la oferta (los precios de los alimentos comenzaron a bajar el mes pasado) y los bruscos incrementos de precio de las materias primas dejen de reflejarse en las comparaciones anuales.

En efecto, es probable que la inflación alimentaria reduzca su ritmo este año, pero eso no significa que se pueda pasar por alto la ascendente inflación nominal. El salto sincronizado de los precios de los alimentos globales sugiere que hay algo más que interrupciones en el abasto. En parte, los precios están al alza porque las relajadas condiciones monetarias de las economías emergentes han propiciado la demanda doméstica. Estas economías han representado más de 90% del incremento del consumo global de crudo y metales desde 2002, y 80% del aumento de la demanda de granos. Esto es reflejo parcial de fuerzas estructurales a largo plazo, pero también producto de un auge cíclico fomentado por el dinero. Peter Morgan, de HSBC, dice que el impacto inicial sobre los precios de productos alimenticios pudo provenir de la parte de la oferta, pero la fortaleza de los ingresos y el crecimiento del dinero legitiman los precios más altos. Si las condiciones monetarias fueran más estrictas, el alza de los alimentos podría compensarse con disminuciones en otros precios, lo cual mantendría bajo control la inflación.

Otra razón por la cual los bancos centrales no pueden desdeñar la agflación –acrónimo de ag(ricultura) e (in)flación: aumento del precio de los alimentos– es que puede desbordarse con rapidez hacia otros precios. Los alimentos representan 30-40% del índice de precios al consumidor en la mayoría de las economías emergentes, comparadas con sólo 15% en las economías del G-7 (ver gráfica 2). De esta manera, los precios de los productos alimenticios tienen mayor peso en la inflación en esas economías y, por tanto, en las reivindicaciones salariales, que en el mundo rico. Una política monetaria más estrecha anclaría la inflación y detendría el alza de precios en materias primas que se extiende por toda la economía.

El análisis de Goldman Sachs de 1990-2007 confirma que en los mercados emergentes el encarecimiento de los productos alimenticios pareció causar el alza de otros precios. En las economías más desarrolladas el nexo entre inflación alimentaria y no alimentaria fue estadísticamente insignificante. Además de la proporción mayor de los alimentos, esto tiene dos causas: la credibilidad de los bancos centrales es más débil en la mayoría de las economías emergentes, así que las expectativas inflacionarias carecen de solidez, y los salarios reales tienden a ser menos flexibles. Ambas causas aumentan el riesgo de una espiral salarios-precios.

Philip Poole, también de HSBC, dice que muchas economías emergentes se quedaron sin capacidad de repuesto porque la inversión no va al ritmo del crecimiento económico. Por tanto, las empresas trasladan los aumentos de costos. Tanto en Brasil como en India el uso de la capacidad se halla en índices sin precedente. El índice de desempleo de Brasil está en su nivel más bajo en casi 20 años.

Los efectos secundarios del alza de precios en la comida son ya visibles en la mayoría de las economías. Andrew Cates, de UBS, prevé que, tanto en Asia como en América Latina, la inflación subyacente (esto es, excluyendo alimentos y energía) se ha elevado un punto porcentual el año pasado, a 3.4% y 6.2%, respectivamente; en Europa se ha elevado tres puntos, a 7.4%, en gran parte porque Rusia se sobrecalienta. (En contraste, la inflación subyacente promedio de las economías ricas apenas se ha movido.) La expectativa de inflación aumenta y los trabajadores exigen más salario. En un sondeo sobre expectativas de inflación en Argentina, la respuesta promedio para los próximos 12 meses fue de 36%. Los salarios rusos crecen a una tasa anual de casi 30%.

Se cierra la llave

Algunos países parecen más propensos a la alta inflación que otros. A partir de un análisis de salarios, expectativas inflacionarias, presiones de demanda y capacidad, y crecimiento monetario, Cates deduce que Argentina, Brasil, India, Rusia y los exportadores de petróleo de Medio Oriente afrontarán los riesgos más grandes en los meses siguientes. Las presiones parecen menos grandes para China, México, Sudcorea y Turquía.

Evidentemente, la política monetaria tiene que apretarse. En cambio, se ha relajado: las tasas de interés reales son en general inferiores a las de hace un año. Las tasas a corto plazo son también excepcionalmente bajas en relación con el crecimiento del PIB nominal (una medida gruesa de lo que las tasas deberían ser), lo cual revela una política monetaria muy relajada (ver gráfica 3). La enorme oferta de dinero ha crecido en promedio 20% el año pasado en las economías emergentes, casi tres veces el ritmo del mundo desarrollado (ver gráfica 4). La oferta de dinero en Rusia aumentó 42%.

Si sumamos todo eso, las economías emergentes poseen grandes semejanzas con los países ricos de los años 70, cuando se desató la “gran inflación”. Un auge sincronizado de la economía mundial ha ocasionado que los precios de las materias primas aumenten. Los gobiernos han respondido con subsidios y control de precios y salarios. Las estadísticas oficiales minimizan la presión de los precios. Las economías trabajan a toda máquina. El crecimiento de la oferta se expande. Las expectativas inflacionarias se desatan y los mercados laborales tienen poca flexibilidad, lo que aumenta el riesgo de una espiral de salarios y precios.

De acuerdo con la creencia convencional, los errores de política monetaria que causaron la “gran inflación” son mucho menos probables ahora porque los bancos centrales son independientes de los gobiernos. Pero, a diferencia de la Reserva Federal y el Banco Central Europeo (ECB, por sus siglas en inglés), muchos bancos centrales de las economías emergentes (en especial China, India y Rusia) no son totalmente autónomos. Como otro eco de los años 70, a menudo enfrentan intensa presión política para mantener bajas las tasas, con el fin de impulsar el crecimiento y el empleo.

Las economías emergentes están en riesgo de repetir los errores garrafales de los banqueros centrales del mundo rico durante los años 70: se enfocan en la inflación subyacente como una razón para mantener las tasas de interés por debajo de la tasa de inflación nominal. Pero las tasas de interés negativas impulsaron aún más la demanda, mientras las expectativas inflacionarias desencadenaban exigencias de salarios mayores. A no ser que los bancos centrales aprieten pronto sus políticas, las expectativas inflacionarias podrían incrementarse.

La independencia monetaria de los bancos centrales está constreñida por el deseo de los gobiernos de mantener bajas las divisas cuando el capital internacional es sumamente móvil; problema que el mundo desarrollado no enfrentó hace tres décadas. Cuando los bancos centrales intervienen en el mercado de divisas para evitar la revaloración de una moneda, tienen que imprimir dinero para comprar dólares, lo cual fomenta la liquidez doméstica. Las recientes reducciones de las tasas de interés de la Fed han dificultado que las economías emergentes puedan estrechar sus políticas. Si elevan las tasas atraen mayores flujos de capital, y la intervención necesaria para evitar que sus divisas impulsen la inflación, lo que invalidaría el alza de las tasas.

Este año, los bancos centrales de China e India han incrementado, varias veces, los requisitos para reservas de los bancos tratando de reducir el exceso de liquidez, pero no han modificado sus tasas de interés. La reciente caída de la rupia otorga al Banco de la Reserva de India mayores oportunidades de elevar las tasas, pero ha sido lento en hacerlo. Hong Kong y los países del Golfo Pérsico, cuyas divisas aún mantienen fuerte vinculación con el dólar, se han visto obligados a reducir sus tasas de interés, aunque sus economías boyantes requieren de una política más estricta.

Se podría suponer que un declive en EU tendería a desacelerar las economías emergentes, pero éstas continúan con su sprint. Aunque puedan desacoplarse de EU, sus políticas monetarias no. Por consiguiente, una desaceleración estadunidense podría resultar perversamente inflacionaria para ellas. Entre más reducciones haga la Fed, mayor será el crecimiento de la liquidez y la demanda doméstica en el mundo en desarrollo. A su vez, esto significa precios más altos en materias primas, lo cual restringe los ingresos estadunidenses y el gasto, e incita a la Fed a reducir aún más las tasas de interés. Una manera de recuperar el control de las tasas de intereses es imponer restricciones temporales más estrictas a los flujos de capital. Por ejemplo, en marzo, Brasil fijó un impuesto de 1.5% sobre inversiones extranjeras en bonos del estado. Sin embargo, la mayoría de los estudios sugieren que los controles de capital no funcionan bien a largo plazo.

Para muchos economistas y políticos de Occidente la solución es simple: las economías emergentes deberían tener tasas de cambio más flexibles. Esto les permitiría elevar tasas de interés, y una divisa más fuerte ayudaría a contener los precios de las importaciones. Pero los eslabones entre tasas de cambio e inflación son complicados. Stephen Jen, de Morgan Stanley, sostiene que la revaluación podría alentar a los inversionistas a esperar una mayor apreciación, lo cual atraería más flujos de dinero caliente y exacerbaría la inflación. Éste es el problema que China enfrenta ahora.

El único modo de contener los flujos especulativos es revaluar una moneda, tanto como para que los inversionistas no puedan esperar un alza más. ¿Pero cuánto es eso? Veamos el yuan. Jen considera que ya está cerca de su “valor razonable” contra el dólar, valuado por cosas como el crecimiento de la productividad y en términos de comercio. Por otra parte, para eliminar el superávit de cuenta corriente de China, el yuan tendría que elevarse un asombroso (y políticamente inaceptable) 100%.

Mohsin Khan, director del FMI para Medio Oriente y Asia Central, hizo un comentario similar la semana pasada respecto de los países del Golfo. No deberían revaluar o modificar sus regímenes cambiarios ahora, dijo, aunque la inflación sea alta y en aumento. Cualquier movimiento, por pequeño que sea, que altere las expectativas de los inversionistas, podría atraer más capital a corto plazo y agregarse a las presiones inflacionarias.

Con un capital tan volátil y una política estadunidense tan relajada, las economías emergentes no tienen una solución fácil para la inflación. Es evidente que las tasas de interés tienen que sufrir un gran aumento, pero una riada de capitales podría impulsar la liquidez doméstica o hacer que las divisas se sobrevaloren. Brasil ha permitido que su moneda se eleve más de 100% contra el dólar durante los cinco años pasados. Esto ha ayudado a reducir la inflación (aunque ahora suba de nuevo). Pero en realidad el real está sobrevalorado, lo cual provoca un déficit de la cuenta corriente.

Una solución es endurecer la política fiscal, lo cual reduciría la demanda excesiva. El rápido crecimiento de la inversión pública es en parte causante del crecimiento excesivo de la demanda doméstica de Brasil. Pero la estrechez fiscal sería difícil de justificar en China, que ya tiene un superávit presupuestal. Un superávit mayor fomentaría el ahorro doméstico y, por tanto, el ya enorme superávit de cuenta corriente del país.

De cualquier manera, las economías emergentes tienen que aceptar que si el crecimiento de su productividad es más rápido que el de los ricos del mundo, sus tasas de cambio reales tendrán que elevarse con el tiempo. Esto debe implicar un alza de la tasa de cambio nominal o una inflación más alta; no pueden evitar ambas.

¿Qué significa una inflación más alta en las economías emergentes para el mundo rico? El rápido y continuo crecimiento de esas economías implica que los precios de alimentos, energía y materias primas permanecerán altos. En otras palabras, constituye un impacto permanente, no temporal, sobre los precios. Aunque esto no significa que los precios de materias primas seguirán creciendo al ritmo actual. Precios más altos alentarán un incremento de la demanda. Incluso si los precios permanecen en sus niveles actuales, la tasa anual de incremento disminuirá, lo que mitigará la inflación global.

Sin embargo, algunos se preocupan de que, después de muchos años durante los cuales sus exportaciones han cooperado a restringir los precios globales, China exporte ahora la inflación en artículos manufacturados. Las cifras de la Oficina Estadunidense de Estadísticas Laborales muestran que, después de caer durante varios años, los precios de las importaciones chinas se elevaron 4.1% de abril a abril, el mayor aumento en 12 meses desde diciembre de 2004.

Exportaciones chinas

Sin embargo, Jonathan Anderson, de UBS, considera que el repentino auge de los precios de mercancías chinas es engañoso. Si se observan los precios en dólares de las rexportaciones chinas de Hong Kong (una serie con un historial mayor), los precios de exportación del continente han crecido casi 3% anual desde 2004. Y si los precios de exportación se han recuperado de manera reciente, se debe sobre todo al alza del yuan contra el dólar, no a la inflación en China.

En cualquier caso, el impacto de China sobre la inflación global depende de las diferencias de precios entre los países, no de la tasa de cambio de sus precios de exportación. China ha ayudado a contener la inflación en las economías desarrolladas porque sus mercancías son mucho más baratas y obtienen mayor proporción del mercado, al sustituir mercancías más costosas. Y eso seguirá durante muchos años. La competencia de China obliga a los productores locales a reducir sus precios y refrena las reivindicaciones salariales en los países ricos. A medida que China escale la cadena de valor, disminuirán los precios de una amplia gama de productos. En otras palabras, China seguirá ayudando a contener los precios globales, aunque tal vez menos que en el pasado.

El mayor riesgo de la creciente inflación subyace en las economías emergentes, no en el mundo desarrollado. En virtud de que los alimentos tienen un peso mucho más grande en los gastos domésticos, no sólo esas economías son más propensas a un incremento de la inflación, sino que las consecuencias sociales y políticas serían también más severas. Jean-Claude Trichet, presidente de ECB, recién advirtió que los bancos centrales no deben repetir los errores de los años 70. Por aquel entonces, las economías emergentes tenían un papel mucho menor del que ahora desempeñan. Para mantener su fortaleza recién descubierta, sus líders tienen que mantener un firme control de la inflación. Entre más alta sea ésta, mayor será el riesgo para el futuro crecimiento económico.

Fuente: EIU

Traducción de texto: Jorge Anaya