El dinero que pueden ahorrar las familias debe protegerse lo más posible, no solo de la inflación sino, igualmente, de los costos que significa depositarlo en los bancos. Hoy, el crecimiento de los precios se ha reducido, aunque todavía genera una merma el valor de los ingresos, que tan solo el año pasado perdieron 3.3 por ciento de su poder adquisitivo. Pero no ocurre lo mismo con las comisiones que cobran los bancos por el manejo de las cuentas de los depositantes; estas son muy elevadas.

Las opciones de los ahorradores son diversas así como los costos que involucran; compararlas no es una tarea fácil, requiere de tiempo y ese también tiene un alto costo. Es aquí donde tener información clara y accesible beneficia a los consumidores, en este caso a quienes tienen cuentas bancarias.

Los bancos ofrecen por lo menos tres, y algunos 5 o más, posibles formas de abrir una cuenta de las que se denominan a la vista, generalmente las de cheques. Para decidir se necesita información e ir preparado a la hora de entrevistarse con el funcionario respectivo, que no suele ser muy claro en sus explicaciones.. Los contratos que se firman son rígidos y cambiar de cuentas cuesta.

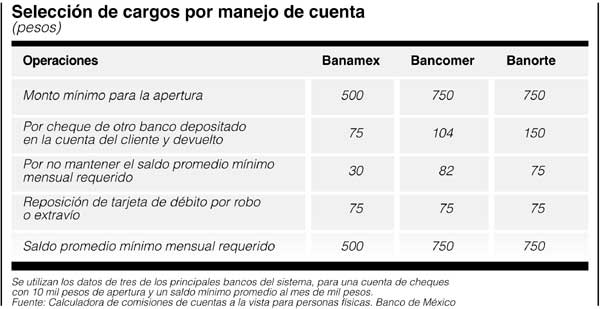

El Banco de México y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) señalan que los bancos que operan en el país, casi todos ya de origen extranjero, cobran a sus clientes 21 comisiones que no aplican en sus países de origen y que incluso algunas pueden ser 10 veces más caras.

El Banco de México ofrece en su página de Internet (www.banxico.org.mx) una herramienta que sirve para conocer las comisiones que cobran los bancos por las diversas cuentas que ofrecen. Si usted entra en esa página y selecciona la opción "Sistemas de Pago" puede consultar la Calculadora de comisiones de cuentas a la vista.

Esa calculadora funciona con los datos que suministran los mismos bancos. El sistema le permite escoger el banco e introducir sus propios datos con respecto a los montos que tiene disponibles para ahorrar, el saldo que quiere mantener en su cuenta y el tipo y número de operaciones que pretende realizar en un periodo determinado, por ejemplo, de un mes. Estas transacciones pueden ser con cheques y tarjeta de débito, en cajeros automáticos y sucursales o por Intenet.

Con esos datos, la calculadora le dice los cargos que le hará el banco y las comisiones que va a pagar en cada tipo de cuenta que puede escoger. El ejercicio es simple y, siempre y cuando los datos de los bancos sean fidedignos y oportunos se puede tener una idea de qué es lo que más conviene para administrar el dinero familiar.

Es interesante que el banco central ofrezca este servicio de

información a los usuarios bancarios. El gobernador Ortiz ha

sido

especialmente crítico con el tema de las comisiones que se

cobran y la

manera en que encarecen las operaciones de los clientes. Este es un

aspecto básico de la estructura bancaria en la que hace falta

ampliar

las condiciones de la competencia para abaratar el acceso de la

población a este servicio. Con ello se provocaría un

mercado más

abierto y se obligaría a esas empresas a mejorar de modo

significativo

la atención a sus clientes §