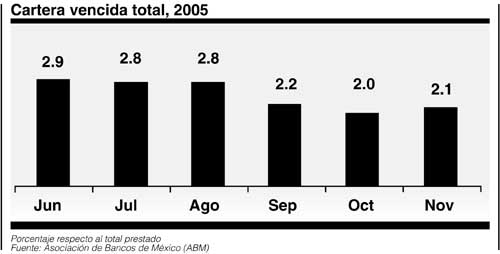

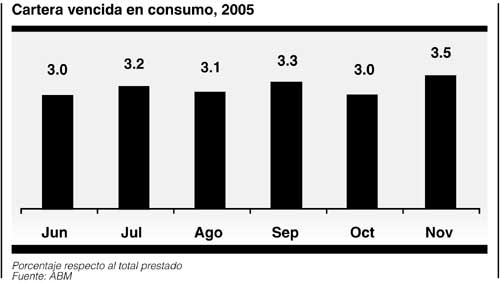

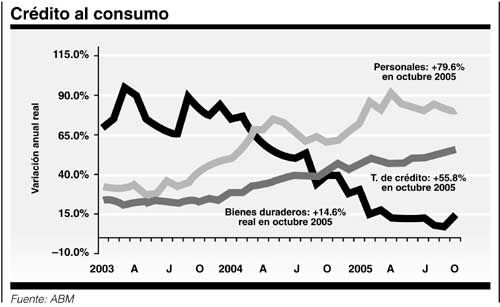

La circulación de tarjetas de crédito en México está creciendo rápidamente, y los préstamos por esta vía aumentaron a una tasa de 55 por ciento anual en 2005. Los bancos dicen que tienen aún mucha capacidad para cubrir este tipo de financiamiento, que la penetración de las tarjetas entre el público es todavía baja en comparación con otros países y que las familias no están sobre endeudadas. La cartera vencida en préstamos al consumo es de 3.5 por ciento con respecto al total y en eso se basa su apreciación de que los riesgos son reducidos y favorables las condiciones del negocio. Prevén, además, que ese ritmo de expansión se mantendrá durante este año y el siguiente. No obstante, el gobernador del Banco de México, Guillermo Ortiz Martínez, advirtió recientemente sobre los riesgos de esta expansión del crédito, especialmente para los consumidores que tienen que pagar muy altas tasas de interés.

Según el análisis de los banqueros, esta dinámica se debe en esencia al aumento de las operaciones de los clientes que ya disponen de una o más tarjetas y esperan que en adelante el crecimiento se sustente en el acceso al mercado de nuevos clientes, o sea, usuarios que ahora no disponen de ellas.

Incluso algunos bancos dan actualmente tarjetas de crédito a personas que abren una cuenta corriente de tan solo 3 mil pesos, aunque no tengan ingresos fijos o trabajo permanente. Así, a pesar de que este crédito es reducido, ya cuentan con un instrumento para ampliar su consumo mediante la adquisición de una deuda y son parte del sistema bancario, que extiende la lista de clientes.

Con tasas de interés en estas tarjetas que pueden llegar hasta 40 por ciento y que en promedio rondan 35 por ciento anual, la expansión tan dilatada que ya se registra y la que se espera en los próximos meses, esta cuestión constituye un elemento relevante del funcionamiento del mercado de crédito en el país. Hoy, esta condición está sustentada en la estabilidad, es decir, una inflación baja (3.3 por ciento en 2005), la reducción de las tasas de interés de referencia como es la de los Cetes (a 28 días pagan ahora 7.89 por ciento) y la relativa apreciación del peso frente al dólar.

Si se parte de una visión en la que la estabilidad que hoy se tiene es esencialmente precaria y que los efectos cíclicos de la operación de la economía y de las variables externas que la afectan de modo directo pueden presentarse en el corto plazo, entonces la deuda que financia el gasto de consumo puede convertirse en un serio problema, del tipo, aunque no de la magnitud, de lo ocurrido en 1995.

Pero este es un tema general. ¿Qué puede usted hacer si se le pasó la mano firmando con su tarjeta en las semanas recientes? Algunos bancos ofrecen premios a sus clientes que tienen un historial de buen cumplimiento de sus pagos. Y ahora algunos ofrecen comprar su deuda en tarjeta de crédito de otro banco, o sea, le refinancian su deuda dándole un plazo más largo y cobrando una menor tasa de interés. Le puede convenir pero no olvide entender bien las condiciones de esta operación y evitar así que el caldo salga más caro que las albóndigas. El negocio de los bancos es cobrar más por el crédito que otorgan. Ahora le prestan al gobierno por los Cetes que le compran a una tasa de menos de 8 por ciento anual. Y teniendo dinero suficiente e inactivo que puede usarse para comprar deudas privadas, como las de las tarjetas de crédito, y cobrar entre 15 o 25 por ciento, sin duda se obtiene un margen muy atractivo, además se compite por los clientes del banco de la otra esquina §