DINERO A CUENTAGOTAS

María de la Luz González

Durante 2006 las micro, pequeñas y medianas empresas (mipymes) podrán lograr mejores condiciones de acceso al financiamiento mediante programas de subsidio de tasas y de fomento al capital de riesgo, que planea impulsar la Subsecretaría de la Pequeña y Mediana Empresa (Spyme).

Alejandro González Hernández, titular de la dependencia, explicó que ya se iniciaron contactos tanto con Nacional Financiera (Nafin) como con la banca comercial para desarrollar el programa de subsidio de tasas que, según previsiones, permitiría reducir en tres o cuatro puntos porcentuales el costo del crédito a las pymes.

Dicho costo ronda entre 19 y 20 por ciento y, aunque está lejos ya de las tasas vigentes hasta hace unos tres años, todavía es inaccesible para gran número de pymes, sector que incluye a 99.8 por ciento de las empresas establecidas en el país, reconoció el funcionario.

Este programa, así como el de fomento al capital de riesgo, se inscriben en la estrategia gubernamental para las pymes, articulada en torno al Fondo Pyme, que contempla 100 líneas de apoyo en financiamiento, asesoría, capacitación, articulación productiva y fomento a la innovación tecnológica, destacó.

En materia de financiamiento, precisó, se ha buscado flexibilizar la apertura de crédito de la banca comercial para el sector, mediante programas de garantía que cubren primeras pérdidas, u otorgando el aval requerido por los intermediarios financieros.

"Lo que haremos ahora será tratar de avanzar más allá para ver si es posible tener un programa que pueda subsidiar tasa", explicó. En Chiapas se logró un primer acuerdo de este tipo con el gobierno estatal para reducir en tres puntos el costo del financiamiento a productores afectados por el huracán Stan, precisó.

Sobre el fomento al capital de riesgo, instrumento para capitalizar a las pymes que se aplica en otros países, recordó que ya se han dado algunos pasos, como los clubes de inversionistas, y la creación del programa de capital de riesgo por conducto de la Opción Pyme.

En los próximos meses se buscará fortalecer estos instrumentos, vinculándolos con un impulso a la innovación tecnológica y el desarrollo de incubadoras de negocios "para lograr que se establezcan en el país fondos de capital de riesgo importantes que puedan continuar con este proceso", anticipó.

Recursos, el talón de Aquiles

Sobre el Fondo Pyme, el subsecretario consideró que es un instrumento maduro, que no requiere grandes modificaciones, por lo que en 2006 no se cambiarán sus reglas de operación a fin de dar certidumbre a los micro y pequeños empresarios.

La versatilidad del Fondo, consideró, ha permitido atender durante 2005 a 299 mil 731 empresas, con un presupuesto de mil 827 millones de pesos que se canalizaron mediante los organismos intermedios.

De esos recursos, casi 600 millones de pesos se destinaron a financiamiento; otros 500 millones, a proyectos de articulación productiva; 500 más, a acciones de capacitación y consultoría, y 227 millones a la promoción de la oferta exportable del sector, precisó.

En lo que va del sexenio, la subsecretaría ha ejercido 6 mil 201 millones de pesos, que se han entregado a 884 mil 714 pymes en diferentes esquemas de apoyo.

Pero, aunque el presupuesto para el sector se ha incrementado de manera importante en los últimos años, González Hernández reconoció que aún es insuficiente para atender las necesidades del sector, pues las empresas incluidas en alguno de los programas de la dependencia representan apenas poco más de 10 por ciento.

El funcionario reconoció que el monto solicitado por los empresarios en la convocatoria de la dependencia para captar las demandas de las pymes fue superior a 11 mil 500 millones de pesos.

"El monto que tenemos es muy reducido, apenas 15 o 16 por ciento de capacidad para atender esa demanda total. El tamaño de la población objetivo es demasiado grande para un fondo tan pequeño, de ahí que se solicita constantemente incremento de recursos", admitió.

Para 2006, la subsecretaría solicitó un presupuesto de aproximadamente 2 mil 200 millones de pesos, con el que, de aprobarse, deberá atender a casi 3 millones de mipymes del país.

"El financiamiento no resuelve todo"

Aunque durante 2005 Nafin ha canalizado cerca de 140 mil millones de pesos a programas de financiamiento y garantía crediticia para la pequeña y mediana empresa, Alan García Castellanos, responsable de la atención a pymes, consideró que el acceso a recursos no resuelve todos los problemas del sector.

"Hay una tendencia de las empresas a pensar que todo se resuelve con dinero, pero no siempre el crédito es la medicina que necesitan. A veces el problema de las empresas es el manejo de inventarios, si les prestas tienen más inventarios y más problemas para pagar el crédito, lo que requieren es un diagnóstico", explicó.

Por ello, dijo, sin desatender las demandas de financimiento, Nafin ha puesto especial énfasis en la capacitación de los micro y pequeños empresarios con esquemas como Crédito para ti, un programa de tres módulos que les permite entender qué es un crédito y cómo se utiliza, hacer un diagnóstico a su empresa y armar su expediente crediticio.

"La capacitación es un problema muy importante en México. Se le dedica poco tiempo, se le ve como gasto y no como inversión. Estamos tratando de llevarlos de la mano en ese proceso de profesionalización, que, en mi opinión, es más importante que el propio financiamiento, pero no siempre se da en ese orden. Nosotros vamos a seguir con énfasis en los dos temas", aseguró.

Precisó que Nafin trabaja con las pymes en tres grandes líneas de acción, los programas de financiamiento, que en 2005 ejercieron 140 mil millones de pesos; los de garantía, en los que la institución actúa como aval para que un tercero otorgue el crédito, y los de capacitación y asistencia técnica.

Estos programas concentran 96 o 97 por ciento de las empresas atendidas, que en 2005 sumaron cerca de 550 mil, y del monto del crédito, aunque Nafin también desarrolla programas de emprendedores y de capital de riesgo, con un número más reducido de pymes, o de personas físicas con actividad empresarial.

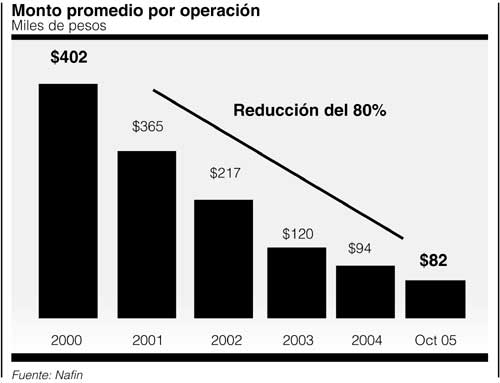

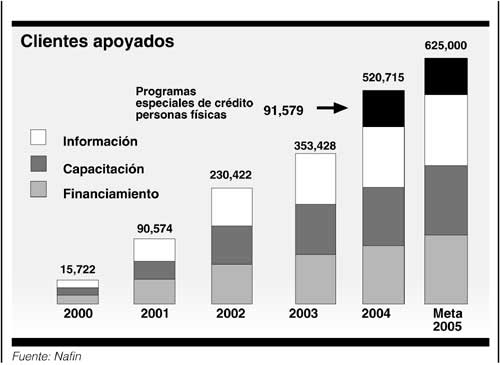

El funcionario aseguró que el perfil de Nafin ha dado un giro total en cinco años, al pasar de 18 mil clientes atendidos en 2000 a cerca de 600 mil este año, de los cuales 85 por ciento son mipymes, con un monto promedio de crédito otorgado o garantizado de 80 mil pesos.

El funcionario reconoció que las sumas son pequeñas y que las pymes requieren mayores sumas para financiarse, pero aclara que "la banca de desarrollo no puede cubrir la totalidad de recursos que requieren los empresarios, en ningún país. Lo que hacemos es generar un efecto demostración, vamos animando a la banca comercial y los intermediarios" §