Víctor M. Godínez

1. La música y el pragmatismo.

Hacia mediados del siglo

xx un joven músico educado en la prestigiosa Juilliard School de

Nueva

York anhelaba dedicar su vida al jazz tocando el saxofón. Como

su

desempeño musical distaba mucho del de los astros de este

género,

decidió cambiar de profesión. Se convirtió

así en financiero,

conduciendo durante largos años su propia empresa de

inversión y

consultoría. Más que nada aprendió a ser

escéptico frente a las grandes

teorías académicas y los modelos intemporales tan en boga

entre los

economistas. Aprendió a ser pragmático. Entendió

que la economía no es

un estado, sino un proceso sujeto a constantes cambios que derivan,

entre muchos otros factores, de las innovaciones tecnológicas,

de la

volatilidad del comportamiento y las expectativas de los agentes, de

las normas y reglamentos. En 1987 este economista de Wall Street fue

propuesto por el presidente Ronald Reagan como jefe de la Reserva

Federal (Fed), el banco central más importante del mundo. Su

nombre es

Alan Greenspan.

1. La música y el pragmatismo.

Hacia mediados del siglo

xx un joven músico educado en la prestigiosa Juilliard School de

Nueva

York anhelaba dedicar su vida al jazz tocando el saxofón. Como

su

desempeño musical distaba mucho del de los astros de este

género,

decidió cambiar de profesión. Se convirtió

así en financiero,

conduciendo durante largos años su propia empresa de

inversión y

consultoría. Más que nada aprendió a ser

escéptico frente a las grandes

teorías académicas y los modelos intemporales tan en boga

entre los

economistas. Aprendió a ser pragmático. Entendió

que la economía no es

un estado, sino un proceso sujeto a constantes cambios que derivan,

entre muchos otros factores, de las innovaciones tecnológicas,

de la

volatilidad del comportamiento y las expectativas de los agentes, de

las normas y reglamentos. En 1987 este economista de Wall Street fue

propuesto por el presidente Ronald Reagan como jefe de la Reserva

Federal (Fed), el banco central más importante del mundo. Su

nombre es

Alan Greenspan.

2. La leyenda. Su nombramiento fue refrendado varias veces por los legisladores tras las sucesivas propuestas de los presidentes George Bush, Bill Clinton y George W. Bush. Durante los 18 años que ha estado al mando de una de las funciones económicas más relevantes y decisivas en el mundo, el Maestro (así lo llama el periodista Bob Woodward debido a su pasión por la música) se convirtió de manera progresiva en un personaje legendario. Las razones de ello son variadas.

De los cinco jefes que ha tendido la Fed desde 1951, sólo el aristocrático William McChesney Martin Jr. desempeñó el cargo en un periodo igual de prolongado (1951-1970). La diferencia es que la influencia de Greenspan en los mercados y en la política pública fue mayor que la de cualquiera de sus predecesores, al punto de llegar a convertirse en auténtico oráculo de los operadores financieros y los tomadores de decisiones.

Su eficiente conducción de la política monetaria en tiempos difíciles y cambiantes, su independencia, su peculiar estilo discursivo, sujeto a varias interpretaciones posibles, y sus desplantes claridosos, tan poco comunes en un banquero central ("los mercados pueden ser depredadores", "la exuberancia irracional de los agentes dispara sin fundamento el valor de los activos"), unidos a un humor corrosivo, son las piezas que componen el retrato de una autoridad ganada a pulso, que es reconocida al igual por liberales y conservadores. Muy pocos habrán sido los jefes de la Fed que como Greenspan regresen a la vida privada con un grado tan alto de credibilidad.

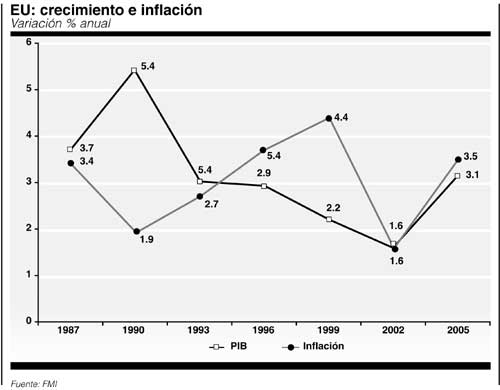

3. La política monetaria. La

labor de Greenspan en la Fed no

necesita ser mitificada. La destreza y la flexibilidad con que condujo

la política monetaria de su país son notables, más

aún en una época de

fundamentalismo económico y financiero como la nuestra. Su

pragmatismo

significó una ruptura con la ortodoxia monetarista, orientando

la

política de la Fed en favor del crecimiento económico sin

inflación.

Recuérdese que entre 1991 y 2001 Estados Unidos (EU)

observó la segunda

expansión más intensa y prolongada desde el fin de la

Segunda Guerra

Mundial. Pero lo más importante es que durante la jefatura de

Greenspan

hubo dos recesiones, cuya gestión desde la Fed contribuyó

a que pasaran

a formar parte del grupo de las más leves de la historia

económica

estadunidense. De igual forma, a fines de los años 80, apenas

estrenado

en el puesto, su conducción de la política monetaria y

financiera fue

clave para superar sin traumatismos el hundimiento del sector

inmobiliario. El ciclo de crisis financieras de la segunda mitad de los

años 90 en los llamados mercados emergentes, que inició

con la crisis

mexicana de 1995, así como el crac bursátil de 1997, el

estallido de la

burbuja especulativa de los valores tecnológicos en 2000 y el

potencial

de inestabilidad de los ataques terroristas del 11 de septiembre son

episodios que podrían haber dado lugar a encadenamientos

catastróficos

no sólo en la economía de EU, sino del mundo.

3. La política monetaria. La

labor de Greenspan en la Fed no

necesita ser mitificada. La destreza y la flexibilidad con que condujo

la política monetaria de su país son notables, más

aún en una época de

fundamentalismo económico y financiero como la nuestra. Su

pragmatismo

significó una ruptura con la ortodoxia monetarista, orientando

la

política de la Fed en favor del crecimiento económico sin

inflación.

Recuérdese que entre 1991 y 2001 Estados Unidos (EU)

observó la segunda

expansión más intensa y prolongada desde el fin de la

Segunda Guerra

Mundial. Pero lo más importante es que durante la jefatura de

Greenspan

hubo dos recesiones, cuya gestión desde la Fed contribuyó

a que pasaran

a formar parte del grupo de las más leves de la historia

económica

estadunidense. De igual forma, a fines de los años 80, apenas

estrenado

en el puesto, su conducción de la política monetaria y

financiera fue

clave para superar sin traumatismos el hundimiento del sector

inmobiliario. El ciclo de crisis financieras de la segunda mitad de los

años 90 en los llamados mercados emergentes, que inició

con la crisis

mexicana de 1995, así como el crac bursátil de 1997, el

estallido de la

burbuja especulativa de los valores tecnológicos en 2000 y el

potencial

de inestabilidad de los ataques terroristas del 11 de septiembre son

episodios que podrían haber dado lugar a encadenamientos

catastróficos

no sólo en la economía de EU, sino del mundo.

Escasos son los jefes de la Fed que en los tiempos recientes pueden acreditar como Greenspan haber usado los instrumentos de política a su alcance en primer lugar la oferta monetaria para cumplir con más cabalidad la principal misión institucional del banco central estadunidense: asegurar las condiciones necesarias para un crecimiento no inflacionario del producto y el empleo.

Para confirmarlo, basta referir lo acontecido en los últimos 35 años. La gestión de Arthur Burns (1970-78) es recordada como algo desastroso por su decisión de mantener grotescamente bajas las tasas de interés con el fin de ayudar a la relección de Richard Nixon en 1972, además de haber sido arquitecto del control de precios y salarios instaurado por este presidente; se considera que estas acciones fueron dos de los factores que condujeron a la pérdida de control de la inflación por que se caracteriza la década de los 70. El presidente Jimmy Carter propuso a G. William Muller como sucesor de Burns, pero sólo duró un año al frente de la Fed. En 1979 Carter nominó a Paul Volcker, quien tomó el cargo después de una década de ineptitud monetaria. Con una inflación anual de casi 15 por ciento y altas tasas de desempleo, Volcker encabezó un endurecimiento sin precedentes de la política monetaria, precipitando una de las recesiones más severas desde los años de la Gran Depresión. Esto, más la crisis internacional de endeudamiento de los años 80, fue el precio que EU y el mundo debieron pagar para doblegar el estancamiento con inflación heredado de los 70.

4. Legado y sucesión. El 31 de enero de 2006 Greenspan presidirá por última vez la reunión del cuerpo directivo de la Fed. Su puesto será ocupado por Ben Bernanke, economista monetario con mucho prestigio académico y muy escasa experiencia práctica y política. En los días previos a su designación (que aún debe ser confirmada por el Congreso), el semanario The Economist preguntaba: "¿a quién le quedan los zapatos de Greenspan?" Las primeras reacciones de los operadores del mercado, del mundo de la política y de los especialistas sugieren que esta designación, en principio, fue bien recibida. Bernanke deberá remontar la empinada cuesta que supone suceder en un puesto estratégico a un personaje mítico. Debe hacerlo rápido, pues la magnitud y la naturaleza de los desequilibrios económicos y financieros de EU así lo exigen. Aunque le llegasen a quedar grandes los zapatos §