En un sistema financiero dominado por tres instituciones, Scotiabank Inverlat ha acometido fuerte al control de nichos específicos de actividad. Después de recibir los beneficios del erario por el saneamiento tras la crisis de 1995, ha enfocado su estrategia de crecimiento y comienza a obtener los frutos de explorar la innovación en el segmento de las hipotecas.

María de la Luz González

Con poco más de cinco

por ciento

de la cuota del mercado, Scotiabank Inverlat es la subsidiaria

más

importante del canadiense Bank of Nova Scotia (BNS) en la región

latinoamericana y el sexto banco en importancia dentro del sistema

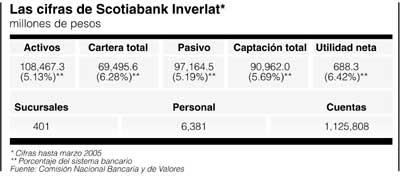

mexicano, después de Banorte, con más de un millón

de clientes, 401

sucursales y mil 29 cajeros automáticos.

Con poco más de cinco

por ciento

de la cuota del mercado, Scotiabank Inverlat es la subsidiaria

más

importante del canadiense Bank of Nova Scotia (BNS) en la región

latinoamericana y el sexto banco en importancia dentro del sistema

mexicano, después de Banorte, con más de un millón

de clientes, 401

sucursales y mil 29 cajeros automáticos.

El acuerdo establecido en 1996 entre el BNS y el Fondo Bancario para la Protección del Ahorro (Fobaproa) para tomar la administración de Grupo Financiero Inverlat (GFI), descapitalizado por la crisis financiera, terminó en 2001 en una operación de compra venta.

Tras administrar el banco por cuatro años, el consorcio canadiense asumió su control y creó la filial Scotiabank Inverlat, pagando 215 millones de dólares por 55 por ciento de las acciones.

En 2003 amplió su participación y actualmente controla 97.3 por ciento de los títulos del grupo, que incluye, bajo la marca Scotiabank Inverlat, la filial bancaria, la casa de bolsa y una operadora de sociedades de inversión.

El proceso de restructuración que siguió incluyó el recorte de casi 5 mil empleados, la modernización de la plataforma tecnológica, la adecuación y nueva ubicación de gran parte de las sucursales, con miras a alcanzar mayor rentabilidad.

Peter Cardinal, el presidente del grupo canadiense, ha manifestado la intención del consorcio de crecer en México como proveedor de servicios y productos de calidad, en las áreas que han identificado como fuertes en la filial mexicana.

Acento en las hipotecas

Una estrategia de crecimiento focalizada en el segmento de la banca de consumo llevó a Scotiabank Inverlat al liderazgo del mercado de financiamiento de la compra de automóviles y luego a tener una presencia importante en el negocio hipotecario, donde concentra casi 20 por ciento del mercado, con una política de tasas bajas y novedosos esquemas de financiamiento.

Su oferta incluye una amplia gama de productos con esquemas para adquisición, construcción y remodelación de viviendas nuevas o usadas; créditos de liquidez y para compra de terrenos residenciales, con los que pretende colocar este año préstamos hipotecarios nuevos por 3 mil 700 millones de pesos.

Este rubro representa hoy la quinta parte de su cartera vigente, con un monto de 12 mil 579.9 millones de pesos, ligeramente por encima del crédito al consumo, que tiene un volumen de 12 mil 440.2 millones, de acuerdo con su reporte financiero del segundo trimestre de 2005.

Su interés en el sector

hipotecario le llevó a intentar

la adquisición de 80 por ciento de las acciones de

Crédito y Casa, la

tercera Sofol hipotecaria más grande del mercado, con una

cartera de

más de 17 mil millones de pesos. No obstante, esta

transacción no se

concretó y el banco creó en cambio la Dirección de

Crédito Hipotecario

para operar en ese negocio.

Su interés en el sector

hipotecario le llevó a intentar

la adquisición de 80 por ciento de las acciones de

Crédito y Casa, la

tercera Sofol hipotecaria más grande del mercado, con una

cartera de

más de 17 mil millones de pesos. No obstante, esta

transacción no se

concretó y el banco creó en cambio la Dirección de

Crédito Hipotecario

para operar en ese negocio.

Esto incluye créditos puente para financiar la construcción de desarrollos inmobiliarios y fortalecer la cadena de producción de vivienda, negocio en el que pretende colocar 3 mil 500 millones de pesos el primer año.

De acuerdo con la calificadora de riesgos Moody's, el enfoque estratégico de negocios en los préstamos de alto margen y depósitos de bajo costo, junto con la mejora en la calidad de los activos, ha sostenido los esfuerzos de crecimiento del banco, que se ha fortalecido con base en su poder de generar utilidades que es la línea de fondo de la rentabilidad.

En los últimos cuatro años Scotiabank Inverlat ha mantenido un incremento sostenido en sus utilidades netas, que en 2004 sumaron 2 mil 367 millones de pesos, un aumento de 23 por ciento respecto del ejercicio anterior, de acuerdo con sus reportes financieros.

En el primer semestre de este año, el grupo obtuvo utilidades netas por mil 716 millones de pesos, esto es, 537 millones de pesos más que en el mismo periodo de 2004. Más de 90 por ciento de las ganancias son generadas por la actividad bancaria y el resto se divide entre la casa de bolsa y otras subsidiarias.

Considerando la estabilidad de sus ganancias recurrentes, el crecimiento de la cartera de consumo y del mercado hipotecario, una mayor diversificación de productos y una mejora del perfil de riesgo, Moody's elevó en 2004 su calificación de fortaleza financiera bancaria a D+ desde D. Sin embargo, advirtió que el desafío será sostener el progreso estable que ha alcanzado la filial del consorcio canadiense, dado el gradual descenso de las tasas de interés y la creciente competencia.

Mercados emergentes, la clave

Scotiabank Inverlat tiene una historia de más de 100 años de operación en América Latina. Concentrado inicialmente en el Caribe, el consorcio inició operaciones en América del Sur hace cuatro décadas, cuando entró en Chile y Argentina.

De acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL), su estrategia de internacionalización consiste en privilegiar aquellos mercados y economías de mayor crecimiento con escasa penetración del sistema bancario y condiciones demográficas favorables.

En 2000 contaba con un núcleo financiero, operado y administrado de manera conjunta en Argentina y Chile, países en los que concentraba sus activos, pero tras la crisis argentina de principios de esta década, el BNS retiró sus capitales de ese país e intensificó sus operaciones en México, incrementando su participación en Inverlat.

Para 2002 había consolidado una presencia relativamente importante en Chile, Costa Rica, El Salvador, México, Panamá, Puerto Rico y Jamaica, por medio de filiales, oficinas de representación y asociaciones con bancos locales.

En ese periodo, señala la CEPAL, fortaleció sus actividades en los mercados emergentes, principalmente de América Latina, y en pequeños nichos del mercado de Asia. Su estrategia de expansión se basa en el manejo de fondos mutuos, seguros y servicios que se denominan como "banca estratégica".

En 2004, el BNS obtuvo utilidades netas por más de 2.9 mil millones de dólares canadienses, de los cuales 27 por ciento fueron resultado de sus operaciones internacionales, siendo las ganancias generadas por sus filiales en México y la zona del Caribe las más importantes.

Actualmente el grupo tiene 48 mil empleados y más de 10 millones de clientes en 50 países, en los que opera una amplia cartera de servicios, tanto personales, como comerciales, corporativos y de banca de inversión, y suma activos por 242 mil millones de dólares §