Avi Temkin, Jerusalén

No todos los días el presidente de la Reserva Federal de los Estados Unidos declara que un fenómeno monetario lo tiene "confundido". Alan Greenspan lo hizo el pasado 6 de junio en una videoconferencia transmitida a banqueros internacionales reunidos en Pekín. La prensa económica mundial reaccionó a esas declaraciones con sorpresa ante la perplejidad del hombre que se ha hecho famoso por su comprensión de los mercados.

Lo que tiene a Greenspan confundido son los bajos rendimientos de los bonos del Tesoro de Estados Unidos, que se habían situado a principios de junio debajo de la marca de 4 por ciento, casi al nivel de la tasa de interés a corto plazo. De acuerdo con Greenspan, si la Reserva Federal subió las tasas de interés a corto plazo, el rendimiento de los bonos a largo plazo debía subir también.

Generalmente

una situación donde las tasas de rendimiento a largo plazo son

iguales,

o inclusive menores a las de corto plazo, indica una expectativa en el

mercado de bonos de una recesión económica. Greenspan,

sin embargo, no

cree que la economía de su país entrará en tal

etapa y mantiene que el

crecimiento será sólido, entre 3.5 y 4 por ciento.

Más: el hombre que

la prensa financiera internacional ha reputado con haber evitado

intensas crisis financieras en 1987 y 1998, piensa que los intereses a

corto plazo pueden seguir subiendo este año, sin agravar las

tensiones

en los mercados de capitales.

Generalmente

una situación donde las tasas de rendimiento a largo plazo son

iguales,

o inclusive menores a las de corto plazo, indica una expectativa en el

mercado de bonos de una recesión económica. Greenspan,

sin embargo, no

cree que la economía de su país entrará en tal

etapa y mantiene que el

crecimiento será sólido, entre 3.5 y 4 por ciento.

Más: el hombre que

la prensa financiera internacional ha reputado con haber evitado

intensas crisis financieras en 1987 y 1998, piensa que los intereses a

corto plazo pueden seguir subiendo este año, sin agravar las

tensiones

en los mercados de capitales.

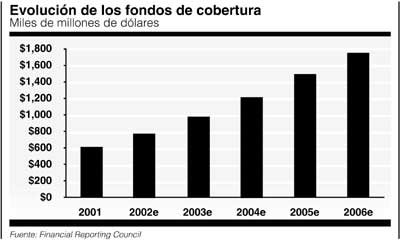

Si hay alguna nube en el cielo de los mercados financieros, según Greenspan, es la de los fondos de cobertura, cuyo rápido crecimiento casi un millón de millones de dólares en seis años se basa muchas veces en elementos especulativos. Estos fondos han de reducirse en el futuro, declaró Greenspan en la videoconferencia.

Para algunos comentaristas, estas posiciones del titular de la Reseva Federal están dictadas por el calendario. El próximo enero se retira, después de 18 años en el cargo, y le es importante precisar que deja la economía y las finanzas de Estados Unidos, y el mundo, en orden. Sin embargo, él no es el único que afirma que el firmamento de las finanzas globales está relativamente claro. La misma línea de razonamiento puede encontrarse en el informe sobre la estabilidad financiera global publicado por el Fondo Monetario Internacional a fines de abril.

El documento, que puede ser llamado la "versión oficial" de la situación de los mercados financieros, contiene temas que Greenspan ha tocado en público: el crecimiento económico es sólido, los precios de bonos y acciones han subido, la inflación está bajo control, las tasas de ganancias corporativas han subido y la liquidez global es abundante.

El informe incluye una lista de factores que podrían, según sus autores, crear verdaderos conflictos para el mundo. Prevé una baja en la tasa de crecimiento, sorpresivos incrementos a las tasas de interés, deterioro en el grado de inversión de las corporaciones, una subida adicional en los precios del petróleo y una súbita y dramática reducción de la liquidez en los mercados financieros, donde todos tratan de vender y hay pocos compradores. Es esta lista a la que se han referido herejes de derecha e izquierda en las últimas semanas. Para ellos, los nubarrones en el otrora claro cielo no son imaginarios.

Primero, el crecimiento económico está bajando, y los mercados de bonos en EU lo están indicando así, por más que lo niegue Greensapan. En Europa, se habla abiertamente de una prolongada recesión. Segundo, los petroprecios siguen subiendo. Tercero, el grado de inversión de los bonos de corporaciones como Ford ha sido bajado a un nivel "especulativo". Por último, los déficit estadunidenses en la balanza de pagos y en el presupuesto si no siguen creciendo, para 2006 éste podría llegar a 6 por ciento del producto.

Todos estos factores son ampliamente citados por los herejes. El balance de estos analistas incluye dos elementos principales: la enorme montaña de créditos creada durante años de prosperidad y bajos intereses, y el sobrextendido sistema de instrumentos derivados, que dependen de la calidad de los créditos para su valoración en el mercado.

Esta combinación ha creado lo que se puede llamar el "escenario apocalíptico" de los herejes, donde la percepción de la calidad de créditos se deteriora súbitamente, llevando a una rápida desvalorización de instrumentos derivados. Esto puede precipitar la abundante oferta de títulos y una reacción en cadena que podría desplomar los mercados.

Lo que se llamó aquí "la versión oficial" de los riesgos financieros globales reconoce que este escenario no es ciencia ficción, pero, en el informe del FMI se aprecia como una coyuntura que puede ser evitada por las autoridades si se ejerce una política fiscal y monetaria que reduzca el riesgo. Greenspan podría, por su parte, agregar que el sistema financiero moderno ha probado en ocasiones su flexibilidad, y varias situaciones explosivas en el pasado fueron neutralizadas por las acciones de los bancos centrales.

Pero los temores siguen emergiendo, en la prensa financiera internacional en reportes académicos y en círculos financieros. El común denominador es que nadie sabe cómo reaccionarán los modelos de valorización de los instrumentos derivados en una situación de baja del precio de bonos o acciones. ¿Si en los monitores de las computadoras de los inversionistas en todo el mundo aparece la palabra "vender", podrá evitarse la crisis?

Entre los más escépticos se discute intensamente las posibles causas de tal hoyo negro que de repente absorba la liquidez y cause la crisis financiera. Los candidatos son: el inflado mercado residencial en Estados Unidos, los precios de los bonos, las acciones de los fondos de cobertura y los mercados de acciones. Los escenarios en que la crisis se manifiesta son variados, pero la conclusión es la misma. Dada la fragilidad del sistema financiero, las tradicionales acciones tomadas para evitar la repentina tormenta serían sólo parcialmente útiles.

Hay que repetir que los herejes anuncian el fin del mundo financiero ya hace mucho tiempo. Sin embargo, Greenspan puede aducir con plena justificación que se ha aprendido a enfrentar las tormentas, cooperar para estabilizar situaciones de riesgo y reducir los daños causados por cataclismos financieros.

Es poco probable que aquellos que creen en la proximidad del apocalipsis acepten el tono de Greenspan. Rumores sobre hoyos negros en el horizonte seguirán publicándose de vez en cuando. La pregunta es si esta vez los nubarrones son reales, o sólo producto de procesos mentales de economistas escépticos §