PAGINA DEL CONSUMIDOR  [email protected]

[email protected] |

Varios elementos deben tomarse en cuenta al decidir la forma de ahorrar el dinero:

Monto

Esta es la cantidad de dinero que usted ahorrará o invertirá. Entre mayor sea el monto pueden ser mayores y más atractivos los rendimientos, es decir, se puede conseguir una mayor tasa de interés.

Disponibilidad

Esto quiere decir la facilidad con que usted puede tener acceso a su dinero, es decir, el plazo que lo dejará a cargo de la institución. La disponibilidad va desde poder retirar el dinero en cualquier momento hasta opciones con plazos establecidos (a 28 días, tres, seis o 12 meses, o incluso más de un año).

Rendimiento

El rendimiento, es decir, el interés, depende del tipo de cuenta o de inversión que se contrate. Hay rendimientos fijos y variables; en el primer caso se establece desde que usted hace su contrato con una institución, en el segundo caso el interés está sujeto a los cambios del mercado, como pueden ser la inflación, el tipo de cambio, etcétera.

Riesgo

Se dice que una inversión tiene riesgo cuando existe la posibilidad de que el inversionista no recupere los fondos que ha invertido en ella o no gane lo que espera inicialmente. Por lo general este tipo de inversiones tiene rendimientos mayores, una especie de compensación por optar por ellas.

Sin embargo, estas formas de ahorro del "guardadito" son inseguras y no generan ningún rendimiento.

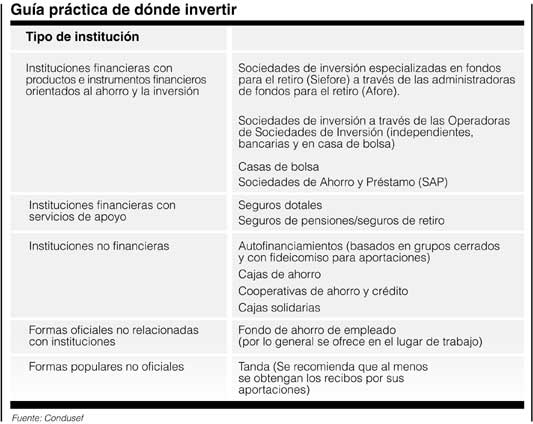

El problema es que la gente desconoce dónde puede poner su dinero, cuánto ganará, cuánto le cuesta, cuáles son las condiciones para retirar su ahorro, o bien, qué seguridad tiene al hacerlo, ya sea banco, sociedad de inversión o una sociedad de inversión especializada en fondos para el retiro (Siefore).

Según información de la Asociación de Bancos de México (ABM), 70 por ciento de los mexicanos acostumbran guardar sus ahorros en casa o en organizaciones que en el pasado no estaban reguladas, como las cajas de ahorro, cooperativas o cajas solidarias, que ya cuentan con mayor supervisión oficial, aunque todavía incompleta. Al seleccionar dónde poner el dinero que se ahorra hay que ser muy cuidadosos. Por ello la Comisión Nacional para la Protección y Defensa de Usuarios de Servicios Financieros (Condusef) recomienda revisar el grado de supervisión y el marco regulatorio de los intermediarios dedicados a captar el ahorro familiar.

El usuario debe verificar que éstos cuenten con la supervisión de la Comisión Nacional Bancaria y de Valores (CNBV), de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) o de la Secretaría de Hacienda.

En la página electrónica de la Condusef (www.condusef.gob.mx) se puede encontrar información sobre el estado en que está cada una de esas instituciones, pues en algunos casos la autorización oficial ya les ha sido revocada.

Ahorro en bancosNo importa de cuánto dinero se trate, ya que en el mercado existen opciones para abrir cuentas de ahorro desde cantidades muy bajas. Por ejemplo, el "guardadito", del Banco Azteca, o las "tandas", del Banco del Ahorro Nacional y Servicios Financieros (Bansefi).

En Bansefi se puede iniciar un ahorro desde 50 pesos para un adulto y para un menor a partir de 30 pesos. La tasa de interés que pagan estas cuentas se ajusta semanalmente y la ventaja es que no cobran comisiones, siempre y cuando la cuenta se mantenga activa.

Los rendimientos que ofrecen los bancos siempre dependerán del monto depositado. Por ejemplo, en una cuenta maestra o una inversión inmediata (productos que ofrecen prácticamente todos los bancos) se obtiene un poco más de rendimiento, pero no se puede disponer del dinero hasta en determinado plazo; además de que se requiere cierto monto para el depósito y mantener un saldo mínimo.

Aportaciones a la Afore

Usted puede consultar información actualizada sobre los rendimientos comparativos por tipo de cuenta, de instrumento o de institución en:

- La Comisión Nacional Bancaria y de Valores (www.cnbv.gob.mx)

- La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (www.condusef.com.mx)

- Comisión Nacional del Sistema de Ahorro para el Retiro (www.consar.gob.mx)

En comparación con los rendimientos que ofrecen otras opciones para los pequeños ahorradores, los de las Afore suelen ser mayores.

Según el reporte más reciente de la Consar, la Afore Actinver generó en 2004 el rendimiento más alto, con 3.10 por ciento en términos reales, es decir, por arriba de inflación; le siguió Afore Azteca (2.27 por ciento), luego Inbursa (2.25) y Bancomer (1.97).

El sistema en general registró en 2004 un rendimiento real promedio de 1.57 por ciento y nominal de 7.03 por ciento.

Sin embargo, se espera que con el cambio en el régimen de las Siefore que rige desde enero y permite invertir en instrumentos de más riesgo habrá mayor diferenciación en los rendimientos, pues será distinta la composición de las carteras en las que invierten.

La ventaja de aportar voluntariamente a la Afore es que se pueden hacer retiros de la subcuenta correspondiente cada dos o seis meses, según la administradora elegida.

Sociedades de inversión

La función de las sociedades de inversión radica en captar ahorro de un grupo de pequeños y medianos ahorradores para invertirlo en instrumentos o portafolios previamente seleccionados.

La unión de estos capitales permite al grupo de inversionistas obtener mejores rendimientos individuales.

La CNBV exige que cada sociedad de inversión cuente con una calificación de riesgo para los instrumentos en que invierten. Esta calificación evalúa tanto la operación de la sociedad como la calidad del portafolio, a fin de que el público sepa el tipo de riesgo en que incurre al poner ahí su dinero.

Estos fondos se pueden obtener en las operadoras de sociedades de inversión de los cuales hay una lista extensa en el mercado. Los bancos y casas de bolsa tienen sus propias sociedades de inversión. Por ejemplo, el fondo Apolo D, al que se puede entrar con una inversión inicial de 10 mil pesos, pagó un rendimiento neto anualizado de 3.25 por ciento en enero de 2005. Por su parte Apolo 90, fondo mucho más agresivo y riesgoso, con liquidez trimestral, pagó un rendimiento de 5.31 por ciento, en el mismo periodo§