Avi Temkin, Jerusalén

La Comisión Europea órgano administrativo más importante de la Unión Europea (UE) anunció el 7 de enero que el índice de confianza económica, que mide el grado de optimismo de empresarios y consumidores en la eurozona, había caído en diciembre por segundo mes consecutivo. El descenso, contrario a previsiones, lo llevó a 100.3 puntos, comparado con 100.8 puntos en noviembre.

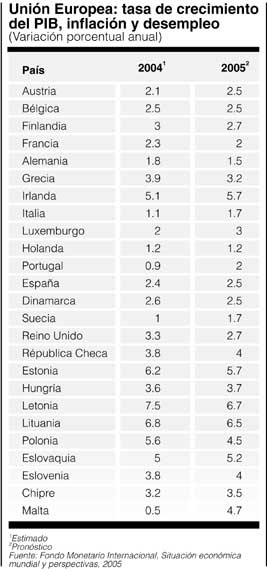

La caída fue interpretada como muestra del pesimismo que ha reinado en los últimos meses en Europa y remarca la incertidumbre de que regrese en 2005 al sendero del crecimiento económico. De acuerdo con los pronósticos del Fondo Monetario Internacional (FMI), la eurozona ha de crecer en 2005 a una tasa de 2.2 por ciento, frente a una de 4.3 de la economía global.

La precisión requiere separar entre el "centro" de la zona Francia, Alemania, España, Italia y los países del Benelux, de la periferia Irlanda, Finlandia, Grecia y los de Europa oriental. Mientras los primeros tendrán un bajo o raquítico crecimiento, los otros registrarán tasas de más de 3 por ciento, y en Irlanda más de 5. De hecho, la expansión económica de Alemania será de sólo 1.5 por ciento. Las proyecciones de la Organización para la Cooperación y el Desarrollo Económico (OCDE), publicadas a final de 2004 fueron todavía más modestas que las del FMI, con la eurozona creciendo 1.9 por ciento.

Pero incluso en los pronósticos más optimistas, la expansión del centro de la zona euro será muy limitada con Alemania creciendo a 1.8 y Francia a 2.2 por ciento. Con una tasa de crecimiento tan baja, no habrá reducción en la tasa de desocupación. El desempleo promedio no bajará de 9 por ciento, lo cual mostrará el fracaso de las políticas laborales.

Al mismo tiempo, cualquier análisis de los prospectos económicos a corto y mediano plazos de las economías europeas debe reconocer que, paralelo a lo que el índice de confianza parece decir, otros barómetros están emitiendo señales opuestas, es decir, de un crecimiento más amplio, enmarcado en una expansión del producto de los países industrializados de más de 4 por ciento.

Analistas, empresarios y políticos encontraron rápidamente el culpable de la actual incertidumbre económica europea y del enfriamiento de las posibilidades de crecimiento, a saber: el debilitado dólar estadunidense que daña las exportaciones y deja a la eurozona con menor nivel de competitividad.

Como sucede cada vez que ocurre un movimiento grande en los tipos de cambio, han surgido voces llamando a una intervención de los bancos centrales en los mercados y, por otro lado, hay potentes voces del establishment económico contra tal intervención. Como suele ocurrir, en unas semanas las voces intervencionistas han de enmudecer, hasta la próxima vez que el euro registre una apreciación mayor.

Hasta aquí, el análisis de las perspectivas de la economía europea no va más allá de lo que se ha manejado en recientes semanas, o meses, en la prensa y los medios políticos internacionales. Pero es aquí donde la coyuntura global tiene que ser tomada en cuenta en sus tendencias a mediano y largo plazos, dentro de lo que se puede llamar la nueva fase en el proceso de globalización.

Hay que recordar que, oficialmente, la economía global se encuentra en expansión. De hecho, los mercados financieros y las bolsas de valores en los países industrializados se han conducido en los últimos meses con el supuesto de que la economía del mundo está creciendo a un ritmo que hace recordar el final de la década de los 90.

Para esos mercados, las señales son inconfundibles: los precios del petróleo permanecerán por encima de 45 dólares, así como los de otras materias primas y con el mercado de bienes raíces en pleno auge en ambos lados del Atlántico. Dada la recuperación de las industrias electrónica y del resto de la alta tecnología, la expansión surge casi como axioma para los mercados financieros.

Los banqueros

centrales, siempre atentos al menor indicio inflacionario, no se han

quedado atrás. La Reserva Federal, banco central estadunidense,

está en

proceso de subir las tasas de interés, y es quizás

sólo cuestión de

tiempo hasta que el Banco Central Europeo (BCE) decida seguir sus

pasos, elevando las tasas en la eurozona de 2 a 2.5 por ciento en la

segunda mitad de 2005. En todo caso, la diferencia entre la coyuntura

del "centro" estancado y la "periferia" dinámica seguirá

marcando el

dilema del BCE, que ha de tratar de aplicar una política

monetaria

uniforme a las realidades tan dispares de los países de la

moneda única.

Los banqueros

centrales, siempre atentos al menor indicio inflacionario, no se han

quedado atrás. La Reserva Federal, banco central estadunidense,

está en

proceso de subir las tasas de interés, y es quizás

sólo cuestión de

tiempo hasta que el Banco Central Europeo (BCE) decida seguir sus

pasos, elevando las tasas en la eurozona de 2 a 2.5 por ciento en la

segunda mitad de 2005. En todo caso, la diferencia entre la coyuntura

del "centro" estancado y la "periferia" dinámica seguirá

marcando el

dilema del BCE, que ha de tratar de aplicar una política

monetaria

uniforme a las realidades tan dispares de los países de la

moneda única.

Por tanto, en lo que respecta a la política monetaria, el BCE ha puesto en claro que ningún gobierno de la eurozona puede esperar un cambio en su restrictiva política monetaria. Las declaraciones del gobernador del BCE, Jean Claude Trichet, el 10 de enero en Suiza, fueron más que claras. Según Trichet, aunque hay riesgos de una baja en el ritmo de crecimiento, las proyecciones actuales son de "fuerte crecimiento" de la economía global, lo cual ayudaría a las economías europeas. Trichet expresó confianza en que el gobierno de George Bush haría lo posible por mantener una política de dólar fuerte. De esta manera, el BCE no tendría que preocuparse de factores tan "irrelevantes" como el crecimiento económico de la zona euro.

A corto plazo, el consenso "expansionario" de los mercados financieros, bancos centrales y organismos internacionales ha de tener importantes repercusiones en la política económica de Europa. Cuando se toman en cuenta tales actitudes es posible ver que el problema de las dos economías principales de Europa, Alemania y Francia, va más allá de un tipo de cambio que afecta a las exportaciones. De hecho, Berlín y París confrontan una situación casi imposible. Por un lado, han perdido libertad de acción en lo que respecta a la política monetaria, que es controlada por el BCE, y en lo que respecta a la política fiscal, dadas las condiciones del Pacto de Estabilidad que limitan el déficit presupuestario. Por otro lado, las posibilidades de reformas estructurales en los mercados, especialmente el de trabajo, serán demasiado pequeñas por la falta de consenso social y la oposición de los sindicatos.

Lo paradójico de la actual situación es que, a pesar de las sombras de una recesión, la prensa financiera en Estados Unidos y Europa reportó esta semana que los mercados de valores en el continente han de registrar ganancias de por lo menos 10 por ciento en 2005, lo que parece confirmar la opinión de los mercados sobre la característica expansionaria de la presente coyuntura. Pero la subida en la tasa de utilidad no es una ilusión, sino una tendencia en los países industrializados. La subcontratación y la emigración de plantas industriales al este primero a Europa central y oriental y luego China e India han creado un clima que fortalece las ganancias corporativas y reduce los ingresos internos en los países de la UE. Así, el sector privado y la industria de la eurozona no son cualitativamente muy distintas de lo que se puede encontrar en Estados Unidos, aunque el menor crecimiento de la productividad laboral europea ha significado menor nivel de rentabilidad.

De acuerdo con un estudio publicado a fines de 2002 por dos economistas del Banco de Inglaterra, las ganancias corporativas en los años 90 fueron relativamente altas. La tasa de ganancias de los capitales fue de 12 a 12.5 por ciento en el Reino Unido, 9 a 9.5 en Estados Unidos, y sólo 6.5 a 7 en Francia y Alemania. Cuando las menores y más dinámicas economías del resto de la eurozona son tomadas en cuenta, la tasa de ganancias llega a 8.1 por ciento para la segunda parte de los 90.

La gran diferencia entre Europa y Estados Unidos radica en la capacidad de sindicatos y obreros para defender el ingreso relativo de los asalariados y su parte en el producto. Es esta quizás la razón por la cual las centrales empresariales han respaldado decididamente la incorporación de nuevos países a la UE, y por lo que apoyan la reforma del mercado laboral.

Sin embargo, juzgando por los resultados del índice de confianza económica, en el sector privado del centro de la eurozona reina el pesimismo sobre las posibilidades de la reforma y el crecimiento. No hay más que observar el relativamente bajo aumento de las inversiones no residenciales. Según la OCDE, para la eurozona el crecimiento promedio será de 3.7 por ciento, comparado con un promedio general de más de 6 por ciento para los miembros de la organización. En Alemania el crecimiento de la inversión será más pequeño, 1.8 por ciento.

En este renglón la paradoja de la recesión expansionaria, o la expansión recesiva, encuentra expresión clara. Si realmente se está viendo una subida en los niveles de ganancias, en relación con los registros históricos, y la inversión interna no ha subido, lo que se puede esperar es una marcada subida en la liquidez de las empresas, y un incremento a los flujos de las inversiones en el este. Probablemente, los dos fenómenos se observarán también en 2005.

El

mismo pesimismo se traduce en una muy distinta conducta de los

consumidores en el continente europeo frente a lo que pasa del otro

lado del Atlántico. Mientras que en Estados Unidos el consumo

privado

ha de crecer en más de 3 por ciento, aun en condiciones de

incertidumbre y altos precios de petróleo, en la eurozona el

incremento

promedio será de sólo 1.6 por ciento, con Alemania

registrando sólo 0.8

y el resto de los países fluctuando en 2 por ciento.

El

mismo pesimismo se traduce en una muy distinta conducta de los

consumidores en el continente europeo frente a lo que pasa del otro

lado del Atlántico. Mientras que en Estados Unidos el consumo

privado

ha de crecer en más de 3 por ciento, aun en condiciones de

incertidumbre y altos precios de petróleo, en la eurozona el

incremento

promedio será de sólo 1.6 por ciento, con Alemania

registrando sólo 0.8

y el resto de los países fluctuando en 2 por ciento.

El deseo de mantener la liquidez, y no incurrir en gastos caracteriza no sólo a empresas europeas, sino a las familias. El nivel per cápita de la deuda privada en Estados Unidos (y el Reino Unido) llegó a más de 33 mil dólares, resultado de una marcada baja en la tasa de ahorros y un creciente gasto en consumo privado. En Europa la tendencia es exactamente opuesta, con un muy reducido crecimiento y una relativa alta tasa de ahorros, lo que ha llevado a nivel de deuda privada per cápita de 16 mil dólares, exactamente la mitad.

Estas cifras sugieren que las causas de la frágil demanda de consumo privado no pueden ser encontradas sólo en factores pasajeros o coyunturales, como una inesperada subida en el grado de pesimismo o el movimiento en los tipos de cambio. Una de estas posibles causas es la estructura de edades de la población, que va envejeciendo y resulta en un incremento en la tasa de dependencia. Esto puede ser relacionado también con los constantes rumores, planes o declaraciones sobre la necesidad de reformar el sistema de pensiones en Europa, basado ahora en gran parte en pensiones estatales generosas. Cuando gobierno tras gobierno en Europa se habla de una posible reducción en los beneficios a los pensionados, es natural que la población reaccione aumentado los ahorros y disminuyendo el consumo. La lección es evidente, las interminables declaraciones sobre "reforma", sin que éstas den un paso concreto, han llevado a una situación donde Europa está pagando uno de los precios de la reforma de antemano, sin recibir ninguno de los posibles beneficios.

Por estas razones, coyunturales o estructurales, se puede hablar de la más clara característica de la economía europea en 2005, su dependencia de factores externos, como el crecimiento en Asia especialmente China e India la coyuntura en la economía estadunidense, incluida la política cambiaria o los precios de petróleo. La fragilidad de una expansión basada en estos factores es clara, y por eso los análisis de la economía mundial recalcan el dinamismo asiático frente al estancamiento europeo.

Para los gobiernos de la región una posible salida de la presente inacción es tratar de impulsar, a pesar de todo, por lo menos parte de la agenda reformista, ejecutar por lo menos parte de los planes destinados a promover el incremento a la productividad y adoptar una posición unida frente a Estados Unidos.

Por otro lado, hay que tomar en cuenta la influencia de la modernización de las economías de los países que fueron admitidos a la Unión Europea el pasado mayo. Ella requiere de la ejecución de proyectos de infraestructura, reconstrucción y rehabilitación industrial. El gasto en estos proyectos llegará a casi 400 mil millones de euros en la próxima década, lo cual podría impulsar los ingresos de la población en Europa oriental y la demanda en la UE, beneficiando a las industrias en los países de la parte occidental.

La esperanza es que, al final de cuentas, estos desarrollos las reformas, la política de impulso a la productividad, las inversiones en los nuevos miembros conduzcan a un cambio en la eurozona, con firmas y familias en Alemania o Francia llegando a la conclusión de que los años del estancamiento han quedado atrás, y a un ritmo de crecimiento de la periferia de la región de la moneda única§