Adela Mac-Swiney González, Madrid

Cada vez que se presenta la oportunidad, ya sea en un encuentro entre representantes gubernamentales o en un foro de hombres de negocios, los líderes de las empresas españolas recalcan que el sostenimiento de los flujos de capital que invierten en América Latina requiere que los países de la región mejoren "su seguridad jurídica". Parece forma de presión, en vista de las experiencias que han tenido, por ejemplo en Argentina. Pero más allá del efecto de las leyes, no están dispuestos a dejar de "hacer la América".

La razón tiene cifras. América Latina es una de las regiones de mayor rentabilidad para la inversión extranjera en el mundo, donde existe amplio campo para explotar: los energéticos se mantienen en general bajo tutela de los estados y la dinámica de la población hace prever una fuerte demanda de bienes y servicios, desde teléfonos celulares a Internet, automóviles, servicios bancarios, incluyendo los fondos de retiro, y las hipotecas para la vivienda.

En los últimos ocho

años,

desde Latinoamérica han salido a las matrices de las empresas

extranjeras que operan en la región al menos 20 mil millones de

dólares

al año como utilidades y regalías derivadas de la

inversión extranjera

directa, de acuerdo con la Comisión Económica para

América Latina y el

Caribe (Cepal). Apenas este mes, mientras grupos españoles, como

el

Banco Bilbao Vizcaya Argentaria (BBVA) o Repsol, aumentaban su

presencia en la zona, representantes del nuevo gobierno socialista

español del presidente José Luis Rodríguez

Zapatero recorrieron la

región para ofrecer a los gobiernos armas, en un hecho que

apuntala el

carácter estratégico que los españoles

están concediendo a sus

operaciones en Latinoamérica.

En los últimos ocho

años,

desde Latinoamérica han salido a las matrices de las empresas

extranjeras que operan en la región al menos 20 mil millones de

dólares

al año como utilidades y regalías derivadas de la

inversión extranjera

directa, de acuerdo con la Comisión Económica para

América Latina y el

Caribe (Cepal). Apenas este mes, mientras grupos españoles, como

el

Banco Bilbao Vizcaya Argentaria (BBVA) o Repsol, aumentaban su

presencia en la zona, representantes del nuevo gobierno socialista

español del presidente José Luis Rodríguez

Zapatero recorrieron la

región para ofrecer a los gobiernos armas, en un hecho que

apuntala el

carácter estratégico que los españoles

están concediendo a sus

operaciones en Latinoamérica.

Los principales inversionistas españoles en América Latina han recalcado que el aumento de esas corrientes de capitales requiere mayor seguridad jurídica y mejores marcos reglamentarios. No obstante, siguen colocando importantes inversiones en la región y uno de los destinos privilegiados es México. Tan sólo en septiembre, el BBVA, propietario del antiguo Bancomer, anunció un acuerdo para comprar la Hipotecaria Nacional, la principal entidad privada del sector, por 375 millones de dólares, con lo cual el banco entra de lleno en el negocio hipotecario mexicano.

España se mantiene como segunda fuente de inversiones extranjeras en la zona, sólo detrás de Estados Unidos. Las montos brutos colocados en América Latina sumaron 104 mil 200 millones de dólares entre 1986 y 2002. Tanto los empresarios como los representantes de los principales partidos políticos coinciden en la relevancia que esto tiene para el conjunto de las relaciones políticas y la influencia española con este grupo de países.

Como

muestra puede señalarse que prácticamente al

unísono, el presidente

Rodríguez Zapatero y el secretario general del Partido Popular,

Mariano

Rajoy, han destacado la importancia del tema.

Como

muestra puede señalarse que prácticamente al

unísono, el presidente

Rodríguez Zapatero y el secretario general del Partido Popular,

Mariano

Rajoy, han destacado la importancia del tema.

Rodríguez Zapatero expresó que desde "el ámbito empresarial se dan las condiciones para emprender una segunda oleada de inversiones, protagonizada ahora por las empresas de tamaño mediano o pequeño", dado que la "primera oleada" llegó de la mano de la banca y de grandes empresas como Repsol, Endesa y Telefónica. Rajoy, por su parte, señaló que Iberoamérica es el proyecto más importante en las relaciones económicas de España. Y coincidió en que independientemente de las grandes compañías, pronto se unirán también las Pymes (pequeñas y medianas empresas).

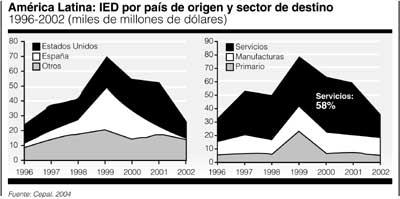

Esta situación se corresponde con una tendencia que ha seguido el comportamiento de la inversión extranjera directa en América Latina. A México y la cuenca del Caribe ha llegado, sobre todo procedente de Estados Unidos, orientada recientemente a las manufacturas. A la región de Mercosur y Chile se ha canalizado especialmente a los servicios, ha sido en lo principal de origen español, en busca de comprar activos existentes, por medio de adquisiciones o al participar en privatizaciones, de acuerdo con la Cepal.

Hasta principios de 2003, la empresa Telefónica había invertido más de 38 mil millones de euros en Argentina, Brasil, Chile, El Salvador, Guatemala, México, Perú, Puerto Rico y Venezuela, convirtiéndose en el primer operador global en el mercado de las telecomunicaciones en América Latina. Por su parte, Endesa, Iberdrola y más tarde Unión Fenosa, totalizaron unos 16 mil millones de euros, básicamente aprovechando las oportunidades de los programas de privatización en el sector energético.

Hasta

la fecha, los dos grandes bancos españoles Santander

Central Hispano

(SCH) y BBVA, han invertido más de 25 mil millones de

euros, aunque

con distintas estrategias de inversión y de control empresarial,

viendo

en la región una oportunidad única para alcanzar una

dimensión y

equiparación financiera a escala internacional con otros bancos,

permitiéndoles además mantener su identidad y al mismo

tiempo hacer

valer estas relevantes posiciones ante posibles operaciones

transeuropeas. SCH comenzó el siglo como primer grupo de

servicios

financieros regional y BBVA, lo hizo en segundo lugar,

superándole en

el sector previsional (fondos de pensiones).

Hasta

la fecha, los dos grandes bancos españoles Santander

Central Hispano

(SCH) y BBVA, han invertido más de 25 mil millones de

euros, aunque

con distintas estrategias de inversión y de control empresarial,

viendo

en la región una oportunidad única para alcanzar una

dimensión y

equiparación financiera a escala internacional con otros bancos,

permitiéndoles además mantener su identidad y al mismo

tiempo hacer

valer estas relevantes posiciones ante posibles operaciones

transeuropeas. SCH comenzó el siglo como primer grupo de

servicios

financieros regional y BBVA, lo hizo en segundo lugar,

superándole en

el sector previsional (fondos de pensiones).

Para saber lo que España emprende en América Latina basta repasar la posición de las principales empresas. Telefónica es el principal grupo de telecomunicaciones del área; Repsol YPF es el mayor productor privado de petróleo y gas de la región; el SCH y el BBVA controlan 23 por ciento de los depósitos bancarios y más de 40 por ciento de los fondos de pensiones; Endesa es el líder multinacional del sector privado eléctrico, y Dragados es la más importante concesionaria de infraestructura de transporte. Sin duda, las grandes corporaciones españolas mantienen el interés por unir su destino en términos de rentabilidad global al de las economías latinoamericanas. Eso explica su preocupación por el desempeño de la región, que aunque da muestras de mejoría, aún no acaba de levantar el vuelo.

Además de los bancos, el resto de inversiones son empresas de servicios: teléfonos, agua, electricidad, autopistas, gasolina y gas. Los cambios políticos en dos países clave, Brasil y Argentina, con la llegada de los gobiernos de los presidentes Luis Inacio Lula da Silva y Néstor Kirchner, han generado muchas expectativas de negocios; aunque una de sus primeras medidas haya supuesto un replanteamiento de temas relevantes, como es el caso de las tarifas, decidido por Buenos Aires. Chile, país tradicionalmente moderado en estos aspectos, también está revisando las condiciones de operación de estas firmas.

Por

supuesto, el sector de petróleo y gas es uno de los que

más polémica ha

generado. Ello se debe a que las empresas españolas consideran

que

cuando la inversión se concentra en una única fase de la

cadena de

valor (por ejemplo, refinación o distribución minorista),

resulta

especialmente vulnerable a los riesgos en el campo de las regulaciones

y de los cambios institucionales, pues ello puede significar que

recaiga en esos procesos el peso de los rendimientos esperados de la

inversión. Por el contrario, creen que si dicha inversión

está

verticalmente integrada (esto es, cubre distintas etapas de la cadena

de valor, por ejemplo: exploración, producción,

refinación, y

distribución) habría mayor protección ante

eventuales riesgos,

incluyendo los de nuevas crisis.

Por

supuesto, el sector de petróleo y gas es uno de los que

más polémica ha

generado. Ello se debe a que las empresas españolas consideran

que

cuando la inversión se concentra en una única fase de la

cadena de

valor (por ejemplo, refinación o distribución minorista),

resulta

especialmente vulnerable a los riesgos en el campo de las regulaciones

y de los cambios institucionales, pues ello puede significar que

recaiga en esos procesos el peso de los rendimientos esperados de la

inversión. Por el contrario, creen que si dicha inversión

está

verticalmente integrada (esto es, cubre distintas etapas de la cadena

de valor, por ejemplo: exploración, producción,

refinación, y

distribución) habría mayor protección ante

eventuales riesgos,

incluyendo los de nuevas crisis.

De acuerdo con un estudio elaborado por Analistas Financieros Internacionales para el Banco Interamericano de Desarrollo, el patrón de las inversiones exteriores de la economía española sufrió una profunda mutación durante los años 1990. España, tradicional destino de inversiones extranjeras directas (IED), fue hasta 1996 receptor neto. Pero a partir de 1997, como consecuencia del flujo creciente de inversiones directas hacia el exterior, se transformó en exportador neto de IED. En 1999 el balance en favor de la exportación de capital superó 5 por ciento del PIB.

El cambio de signo de los flujos netos de IED estuvo acompañado por una reorientación en el destino geográfico de la inversión externa. Mientras que en 1995 Europa concentraba 52 por ciento de la inversión total española en el exterior, más de la mitad de la inversión realizada entre 1996 y 2000 tuvo como destino América Latina.

En esos años, la percepción del balance entre la rentabilidad y el riesgo de la región mejoró sustancialmente gracias a la restructuración de la deuda externa, y la aceptación por muchos gobiernos latinoamericanos de lo que el economista británico John Williamson bautizó como el Consenso de Washington (esto es, políticas macroeconómicas prudentes, privatización y regulación de mercados, apertura comercial, etcétera), que suscitó la confianza de las grandes empresas españolas, que vieron en la región un mercado natural donde expandirse.

Los

empresarios españoles han establecido en cuatro rubros los

riesgos

comunes que corren al invertir en América Latina, aunque no por

ello ha

decrecido su interés. El primero deriva del perfil típico

de los flujos

de caja que se asocian con grandes inversiones iniciales y

pérdidas en

los primeros años, aunque con buenas expectativas de beneficio

después

de un periodo de maduración.

Los

empresarios españoles han establecido en cuatro rubros los

riesgos

comunes que corren al invertir en América Latina, aunque no por

ello ha

decrecido su interés. El primero deriva del perfil típico

de los flujos

de caja que se asocian con grandes inversiones iniciales y

pérdidas en

los primeros años, aunque con buenas expectativas de beneficio

después

de un periodo de maduración.

El segundo está en la ausencia de financiamiento en moneda local, como consecuencia de inestabilidad macroeconómica que produce altos riesgos de tipo cambiario en los proyectos cuyos ingresos son en moneda local. El tercero deriva de la frecuente sobrerreacción de los mercados de valores en que cotizan las acciones de las empresas cuando se producen episodios de crisis. Por último está el obstáculo de tipo carácter general a las inversiones españolas, especialmente en el área de infraestructura por el reducido tamaño del mercado de varios países de la zona.

En relación específica con México, el país ha mostrado tener un gran atractivo para los inversionistas españoles por su tamaño y la creciente estabilidad que ha mostrado la economía, aunque se señalan los retrasos en las reformas que aun tienen que pasar por un proceso de confirmación legislativa.

Entre las fortalezas de México, mencionadas en una entrevista a 107 empresas que invierten en la región, destacan el tamaño del mercado y las expectativas de crecimiento favorecidos por la proximidad física y cultural con Estados Unidos; la mayor claridad que han adquirido los marcos reglamentarios; la restructuración del sistema financiero local que, junto con la fuerte presencia de la banca española, facilita a las empresas de ese país el financiamiento de proyectos de infraestructura.

Entre las debilidades que advierten destacan las regulaciones en el sector energético, reservado legalmente para el Estado y que acota la mayor participación privada y la certidumbre de las inversiones. Ciertamente han buscado fórmulas para mitigar esa limitación, como la denominada "autogeneración", mediante la cual las grandes industrias pueden producir electricidad y vender el excedente a la Comisión Federal de Electricidad. Sin embargo este proceso es aún conflictivo, ya que su legalidad ha sido puesta en tela de juicio por algunos legisladores y grupos políticos.

En telecomunicaciones,

las empresas españolas señalan que persiste un

régimen reglamentario en

cuanto a la interconexión que favorece al operador de

telefonía fija

(Telmex), lo que parece haber creado serias dificultades a las

operaciones en México de algunos operadores internacionales de

telefonía móvil. Además indican que hay un

obstáculo de índole

burocrático asociado con las decisiones políticas del

gobierno.

En telecomunicaciones,

las empresas españolas señalan que persiste un

régimen reglamentario en

cuanto a la interconexión que favorece al operador de

telefonía fija

(Telmex), lo que parece haber creado serias dificultades a las

operaciones en México de algunos operadores internacionales de

telefonía móvil. Además indican que hay un

obstáculo de índole

burocrático asociado con las decisiones políticas del

gobierno.

Del mismo modo perciben riesgo en algunos intentos de las autoridades para influir en asuntos de la gestión interna de las empresas concesionarias de diversos servicios, como sus planes de inversiones, el nombramiento de gestores o la política de distribución de los dividendos.

En el ámbito local la vivencia es mixta. Algunas empresas indican que han tenido buena experiencia con la prestación de los servicios municipales, si bien señalan que para lograrlo tuvieron que acercarse con influyentes socios locales. Otras se quejan de que la frecuente rotación de regidores lleva a que los nuevos incumplan los compromisos asumidos por quienes les precedieron.

A pesar de los problemas de inseguridad que se padecen en el país, sobre todo en la ciudad de México, las empresas ven buenas perspectivas para aumentar las inversiones españolas sobre todo en plantas de regasificación de gas licuado, como el procedente de Bolivia, y en el suministro de agua potable y saneamiento urbano. No obstante, las posibilidades reales de estos negocios dependerán de las decisiones de los tres órdenes de gobierno para abrirlos a la participación del sector privado y ampliar el ámbito de la competencia §