Stella Calloni , Buenos

Aires

En Argentina se produjo el mayor proceso privatizador de América Latina entre 1990 y 1999, con la enajenación de todas las empresas públicas, que antes de esto generaban más de 10 por ciento del producto interno bruto. Pero uno de los casos que causaron mayor resistencia y graves consecuencias en lo social fue la privatización de los fondos de pensiones.

Caracterizado

como una "de las mayores estafas", por el economista y abogado Eric

Calcagno, analista y ex funcionario de la Comisión

Económica para

América Latina y el Caribe y la Conferencia de Naciones Unidas

para el

Comercio y el Desarrollo, en los últimos meses los argentinos

han

podido comprobar que estas advertencias de los especialistas eran

correctas, después de que la Comisión Nacional de Valores

investigó y

comprobó las acciones fraudulentas de administradoras de fondos

de

jubilaciones y pensiones (AFJP).

Caracterizado

como una "de las mayores estafas", por el economista y abogado Eric

Calcagno, analista y ex funcionario de la Comisión

Económica para

América Latina y el Caribe y la Conferencia de Naciones Unidas

para el

Comercio y el Desarrollo, en los últimos meses los argentinos

han

podido comprobar que estas advertencias de los especialistas eran

correctas, después de que la Comisión Nacional de Valores

investigó y

comprobó las acciones fraudulentas de administradoras de fondos

de

jubilaciones y pensiones (AFJP).

El pasado 17 de noviembre estas investigaciones derivaron en una denuncia ante la justicia y en abril pasado, la superintendencia de las AFJP se presentó como querellante en un caso testigo.

La investigación de la justicia en lo penal sobre la AFJP Orígenes, la mayor del mercado argentino, por una gran estafa en perjuicio de sus afiliados, es decir, los trabajadores que ahorraban para una futura jubilación, puso en escena la verdad denunciada por diversos sectores y escondida bajo siete llaves por el sistema financiero.

La Ley 24.241 había creado el sistema provisional de capitalización en 1994, bajo el impulso del entonces ministro de Economía, Domingo Cavallo, con una fuerte publicidad que alentaba a imitar la "exitosa" experiencia de Chile hoy también en la mira para vencer la resistencia de sectores políticos y sindicales.

El ex presidente Carlos Menem participó en la publicidad bajo el lema: "si yo tuviera que adherirme al estado o las AFJP lo haría en estas últimas". Se ofreció la opción de quedarse en el Estado o adherirse a las AFJP sin posibilidad de regreso al sistema estatal, pero las empresas en general afiliaron a sus trabajadores compulsivamente. Esto determinó la pérdida de un ingreso anual de 4 mil 500 millones de dólares que percibía el Estado, con graves consecuencias fiscales.

Detrás del estallido de diciembre de 2001 estaba también esta situación, que había privado al país de fondos destinados en una buena parte a las obligaciones imprescriptibles hacia la sociedad, que marca la Constitución.

"Mientras las AFJP reciben aportes previsionales, que colocan en el mercado, por jubilaciones que pagarán dentro de 10 o 20 años, el Estado debe pagar las jubilaciones ahora sin ingresos prácticamente. Como el Estado tiene ese agujero, las AFJP le prestan con intereses usurarios, con fondos que en realidad son estatales, lo que muestra un sistema absolutamente perverso", señala Calcagno.

Advierte que "el sistema como está va camino a la quiebra", ya que de los 9 millones de afiliados sólo 3 millones pagan cuotas y porque los fondos han sido invertidos en distintas acciones del mercado bursátil cuyo rendimiento está sujeto a las variaciones especulativas.

El caso de

Orígenes no fue el primer fraude conocido, ya que la

investigación

sobre la AFJP Siembra, administradora del Citibank demostró que

defraudaba a sus afiliados en beneficio de terceros: los ejecutivos de

una sociedad de bolsas.

El caso de

Orígenes no fue el primer fraude conocido, ya que la

investigación

sobre la AFJP Siembra, administradora del Citibank demostró que

defraudaba a sus afiliados en beneficio de terceros: los ejecutivos de

una sociedad de bolsas.

Las investigaciones sobre Orígenes determinaron que esta compañía compraba y vendía bonos y acciones, pero si arrojaban ganancias eran adjudicadas a su cartera propia y si producían pérdidas se descontaban de los fondos de jubilación. Se debe establecer aún si además de cobrar comisiones exorbitantes, los directivos de esa AFJP obtuvieron otras ganancias financieras a costa de los afiliados.

Las maniobras investigadas resultaron sistemáticas, lo que indica un perjuicio millonario para los afiliados. El analista Maximiliano Montenegro sostiene que entre julio de 1995 y julio de 2001, antes de la devaluación, los dueños de las AFJP obtuvieron en promedio resultados operativos ("comisiones" cobradas a los afiliados, menos "costos de gestión") de 323 millones de dólares (pesos de entonces) al año. A esto se suman entre 86 y 90 millones de dólares como resultados financieros de las cuentas propias de las compañías.

La situación llevó al gobierno a proponer cambios. Las AFJP serán obligadas a cumplir normas más rígidas que las actuales en el manejo de los ahorros de los afiliados. Se deberá construir la denominada "muralla china" entre las finanzas del sistema previsional y las correspondientes a compañías como bancos y aseguradoras que formen el mismo grupo financiero.

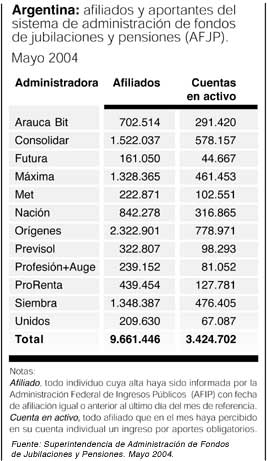

De las 12 AFJP que operan en Argentina, seis tienen como accionistas a bancos (Consolidar, Máxima, Nación, Orígenes, Previsol y Siembra), cinco son parte de grupos que también poseen compañías aseguradoras, de salud u otro tipo (Arauca Bit, Futura, Met, ProRenta y Unidos). Sólo Profesión+Auge (Consejo Profesional de Ciencias Económicas) no está vinculada con algún grupo financiero, según un informe de la superintendencia de AFJP.

La superintendencia de Aseguradoras de AFJP tiene previstos, en principio, juicios contra cinco de esas empresas previsionales, después de investigar los fraudes cometidos por las mismas. En estos momentos se analiza como una posibilidad que los afiliados a las AFJP puedan pasarse al régimen de reparto estatal, al tiempo que se ordenó una normativa específica, que introduce fuertes obligaciones para las AFJP y un mecanismo de control en sus acciones§

Foto: AFP