Adela Mac Swiney González, Madrid

Una de las herencias más preciadas de la Europa de la posguerra está a debate. El estado de bienestar y como parte central el derecho a una pensión suficiente, incluso generosa, tradicionalmente recibida a edad temprana y con el sello de garantía gubernamental, enfrenta uno de sus momentos críticos.

La política de pensiones ha pasado a formar parte del núcleo duro de los temas de debate de la Unión Europea recién ampliada a 25 miembros, pese a ser tema de exclusiva competencia estatal. Los motivos son: las dificultades que se anuncian para la financiación de las pensiones en el mediano y largo plazos y las consecuencias que tal escenario planteará a la política de estabilidad económica y al mercado de trabajo.

La necesidad de reformar los sistemas de pensiones ha ocasionado en naciones como Alemania, Francia, Austria e Italia un clima de agitación social, huelgas y movilizaciones sindicales. La situación económica del continente y el envejecimiento poblacional son dos de los factores que condicionan el sentido de las reformas. La zona del euro ha crecido menos que el promedio de las economías avanzadas: 0.9 por ciento en 2002 y 0.4 el año pasado, mientras el resto de economías avanzadas (Japón, Reino Unido, Canadá y Estados Unidos) lo hicieron en 1.7 y 2.1 por ciento.

El actual sistema de pensiones en la UE requiere un financiamiento equivalente a 45 por ciento del producto interno bruto. El monto da una dimensión del problema. Más si se considera, por ejemplo, que la productividad en las naciones comunitarias es una quinta parte menor que la de Estados Unidos.

La situación empeorará debido a que muchos países europeos cuentan con enormes pasivos sin financiamiento, especialmente el de las pensiones. Para 2050 Europa tendrá 75 pensionados por cada 100 trabajadores en activo. Ya que las pensiones en Francia, Alemania e Italia son pagadas de los ingresos fiscales corrientes, la carga tributaria tendrá que dispararse para financiar este insostenible sistema.

El

estancamiento de la población y su progresivo envejecimiento

plantean

problemas a los que se trata de hacer frente con realismo.

El

estancamiento de la población y su progresivo envejecimiento

plantean

problemas a los que se trata de hacer frente con realismo.

Uno de los pasos adoptados para enfrentar la dificultad de financiar las pensiones es iniciar un método de coordinación abierta entre los miembros de la UE, que dispone de la virtud de ser respetuoso con la distribución de competencia, al tiempo que produce ventajas evidentes para ayudar a los estados a fijar estrategias adecuadas a la magnitud de los desafíos.

En los próximos años se producirá una comunitarización singular de la política de pensiones. Los estados miembros permanecerán soberanos sobre los instrumentos, pero deberán alcanzar los objetivos aprobados. Tendrán que crear una estrategia y planes nacionales con indicadores comparables, que evaluarán cada año la Comisión, el Consejo y el Parlamento europeos. Este tema engloba uno de los debates más encendidos en Bruselas, sede la UE, y en Estrasburgo, asiento del Parlamento Europeo.

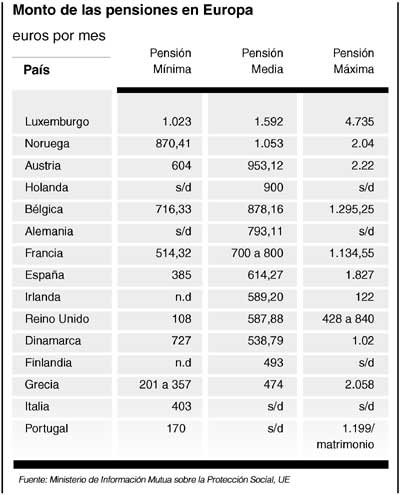

El sistema de pensiones de la seguridad social en casi toda Europa se basa en un sistema de reparto, lo cual quiere decir que no se dispone de un fondo de capitalización para financiar las pensiones futuras, sino que con las prestaciones de las personas hoy en activo se abonan las pensiones de los jubilados.

La fórmula de cálculo elegida y los topes establecidos inicialmente conseguían que la pensión de jubilación no guardara relación con el sueldo que se había percibido en activo y por el que se había cotizado a la seguridad social, sino que se calculaba, por un lado, según la cotización de los dos últimos años y, por otro, los topes establecidos para cada categoría profesional. Esta situación se reformó, al menos en España, en 1985 al entrar en el cálculo de la base reguladora la cotización de los últimos ocho años. Al ampliar el plazo se aseguraba una base reguladora inferior, por lo que el compromiso del sistema para los nuevos jubilados era sensiblemente inferior.

De acuerdo con el Instituto de Estudios Superiores de Empresa (IESE), la discusión sobre la reforma del sistema de pensiones que es la que enfrenta la oposición de los sindicatos abarca tres áreas:

* Medidas de ajuste dentro del actual sistema de reparto, como la fijación de las pensiones por debajo del índice de precios al consumidor, el aumento de las cotizaciones a la seguridad social, el retraso en la edad de jubilación o el aumento de las penalizaciones a la jubilación anticipada.

* Reforma radical dirigida a la sustitución del sistema por uno de capitalización puro.

* Reforma parcial del sistema basada en la coexistencia de una estructura de reparto más reducido junto con uno de capitalización, que se puede denominar sistema mixto.

Para el investigador Sandalio Gómez, catedrático del IESE, la justificación de los actuales programas de pensiones basados en un sistema de reparto hay que buscarla en el escenario económico de mediados del siglo xx, cuando la mayoría de la población tenía rentas aún bajas, la esperanza media de vida era inferior y predominaba una estructura familiar en la que sólo el "cabeza de familia" participaba en el mercado de trabajo.

Hoy, tendencias demográficas descenso de las tasas de fecundidad y aumentos continuados de la longevidad y socioeconómicas aumento del paro, las prejubilaciones y la incorporación de la mujer al mercado de trabajo obligan a introducir cambios en el sistema de pensiones para asegurar su viabilidad.

Según estimaciones, el sistema europeo de retiro tendrá problemas para financiarse entre 2030 y 2040. Por ello los gobiernos han comenzado a plantear reformas, que han enfrentado la oposición de los sindicatos.

La mayoría de los países analizan cómo avanzar hacia un sistema de capitalización, aunque éste genera inconformidades y movilizaciones en todos los sectores.

De acuerdo con el principio de capitalización, el Estado retiene al trabajador determinado porcentaje de sus retribuciones y éste puede añadir un mayor porcentaje a esa retención. Este dinero va a una cartilla con el nombre del trabajador y se va formando un capital a lo largo de la vida laboral; cuando llegue a la edad en que quiera jubilarse, de acuerdo con ese capital será la pensión que le corresponda.

Es un sistema similar al que ya opera en otras naciones, señaladamente Chile y México: empresas privadas administran las cuentas, no ya el Estado. Por el servicio cobran una comisión que a la larga merma significativamente el monto ahorrado por el trabajador. El Estado garantiza una pensión mínima, según se está planteando ahora en el debate europeo sobre el tema.

Sin embargo, en Europa la discusión sobre la transformación del sistema de reparto al sistema de capitalización, método que se instrumentó por primera vez en Chile durante la dictadura de Augusto Pinochet, ha generado, movilizaciones en países como Francia, Alemania, Austria e Italia.