Distribución del excedente y reforma fiscal

Julio Boltvinik

La economía moral es convocada a existir como resistencia a la economía del "libre mercado": el alza del precio del pan puede equilibrar la oferta y la demanda de pan, pero no resuelve el hambre de la gente

Refutando la refutación

PARA REFUTAR LOS CALCULOS que la SHCP presentó, en escrito dirigido al presidente de la Comisión de Hacienda de la Cámara de Senadores, que está orientado a refutar, a su vez, la tesis del PRD que sostiene que la evasión fiscal del ISR a personas físicas es de 691 mil millones de pesos, la entrega anterior de esta misma columna (16/11/01) presentó diversos cálculos. Partí de la estructura del excedente bruto de operación (EBO) por ramas, de acuerdo con cuentas nacionales, y ubiqué en cada caso las deducciones que, por tratarse de ingresos con tratamiento fiscal especial o exentos del ISR, lleva a cabo la SHCP. Todo ello me permitió llegar a la cifra de excedente neto de operación (ENO) plenamente gravable (PG) en 1999. Dos terceras partes del ENO son totalmente gravables con el ISR en la legislación actual. A 2002, año en el cual entraría en vigor la reforma fiscal, el ENO gravable sería de 2 billones de pesos. Argumenté que al menos la mitad de dicho ENO gravable, un billón, terminaría en las manos del 10 por ciento más rico de la población, lo cual rendiría, al menos, 300 mil millones de impuestos, sin contar los ingresos por sueldos y salarios de esa población.

PARA CALCULAR ESTA participación acudí directamente a los datos publicados de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) de 2000 que, como advertí en el texto, subestiman la concentración del ingreso, en parte porque subvaloran la participación del ENO total en los ingresos totales de los hogares. Particularmente subestiman los ingresos por renta de la propiedad (o renta del capital). También adelanté que la distribución entre los hogares del ENO gravable había quedado pendiente.

HOY PRESENTO DATOS en los que la subestimación de la concentración del ENO total ha sido corregida. Para ello es necesario, sin embargo, trabajar con la ENIGH98, ya que lamentablemente las cuentas nacionales (detalladas) de 2000 no han sido dadas a conocer, lo que hace imposible ajustar la ENIGH2000. Igualmente incursiono en los ingresos de la población provenientes del ENO por ramas de actividad, para explorar la posibilidad de calcular la distribución del ENO gravable. En esta ocasión, en vez de analizar la distribución por deciles (que son cortes estadísticos sin mayor sentido conceptual que la ordenación de peor a mejor) lo hago por estratos del nivel de vida.

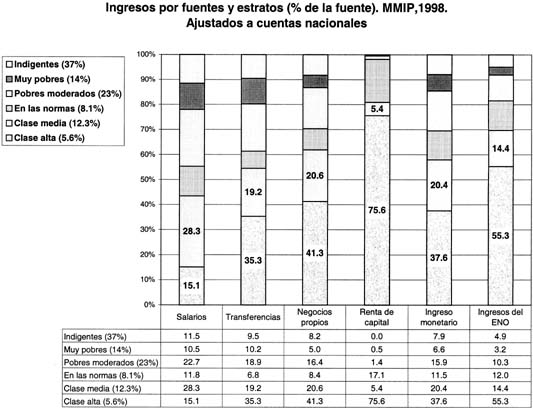

Los ricos se apropian (casi) todo el excedente

SIGUIENDO LA METODOLOGIA de ajuste a cuentas nacionales de los ingresos de la ENIGH que presenté en esta misma columna (12/10/01), y la división por estratos de la población de acuerdo con el nivel de vida (en una escala de pobreza-riqueza) que presentamos Araceli Damián y yo en una ponencia reciente1, he elaborado la gráfica que aquí presento. En ella la población ha sido clasificada en seis estratos en la escala del nivel de vida, tal como se mide por el Método de Medición Integrada de la Pobreza (MMIP)2 en el año 1998, desde los indigentes y otros dos estratos de pobres (muy pobres y pobres moderados) hasta las clases media y alta, pasando por un estrato de difícil denominación que está ligeramente por arriba de las normas que separan a los pobres de lo no pobres. En total, tres estratos de pobres y tres de no pobres. En la gráfica el porcentaje que se presenta después del nombre de cada estrato es la proporción de la población nacional incluida en cada estrato. Era pobre en 1998 el 74% de la población, mientras 26% eran no pobres. En los extremos, sólo el 5.6% (poco más de la mitad superior del decil X) forma la clase alta, mientras los indigentes son el 37% del total.

SE DISTINGUEN CUATRO fuentes de los ingresos monetarios (que son los pertinentes para fines fiscales), dos de las cuales (renta del capital y negocios propios) corresponden a ingresos derivados del excedente neto de explotación (ENO). La gráfica muestra la distribución de los ingresos de cada fuente (ajustados a cuentas nacionales) entre los seis estratos. También muestra la distribución del total de ingresos y de los provenientes del ENO. Las barras muestran en la parte inferior las participaciones de la clase alta, prosiguen hacia arriba con la clase media y así sucesivamente hasta llegar a los indigentes, de tal manera que si se desea conocer la participación acumulada de varios estratos basta leer en el eje vertical el porcentaje aproximado al que llegan apiladas sus respectivas porciones de barras. Por ejemplo, ya que nos interesa mucho saber la participación de la clase alta y de la clase media (que juntas representan el 18% de la población, aproximadamente los dos deciles superiores de hogares) en los ingresos provenientes del ENO, apreciamos en la última barra a la derecha que la clase alta participa con el 55% de éstos, mientras la clase media participa con el 14%, y que ambas sumadas son casi iguales al 70%. Si hacemos lo propio con estas participaciones en renta del capital y en negocios propios, veremos que en el primer caso la clase alta (poco más del 5% de la población) participa con poco más de las tres cuartas partes de esta fuente y que junto con la clase media rebasan el 80%, mientras que en negocios propios ambas representan poco más del 60%. Esta altísima concentración de los ingresos provenientes del ENO contrasta con las relativamente menos concentradas distribuciones de los salarios y de las transferencias, donde las dos clases superiores participan con poco más del 40% y del 50% respectivamente.

Potencial recaudatorio

ESTOS DATOS MUESTRAN la gravedad del error de la SHCP que, en la nota citada al principio de este escrito, aplica la misma estructura de distribución del ingreso corriente total (monetario y no monetario) a un subtotal del que ha excluido salarios, transferencias (las dos fuentes menos concentradas) y la parte del ENO no plenamente gravable y, partiendo de tal distribución distorsionada, estima una muy baja potencialidad de recaudación fiscal (de sólo 27 mil millones), que contrasta con la gigantesca planteada por el PRD (691 mil millones).

EL MONTO ABSOLUTO de los ingresos por ENO (renta de capital más negocios propios) en 1998 es de 1.3 billones. De esta manera, la clase alta habría tenido un ingreso derivado del excedente, en dicho año, de 0.72 billones (el 55.3% de 1.3 billones), los cuales actualizados a 2002 ascienden a 1.14 billones, mientras el dato correspondiente a la clase media sería de 0.19 billones en 1998 y 0.3 billones en 2002. En total, las clases alta y media recibirán un ingreso derivado del ENO en 2002 de 1.44 billones. Incluso si descontamos de estas dos cifras una tercera parte (para tomar en cuenta los cálculos de la SHCP sobre el ENO no gravable), y suponiendo que la distribución del ENO gravable y del no gravable fuese igual, llegaríamos a la cifra, para ambas clases, de 0.96 billones (0.76 billones para la clase alta y 0.2 para la clase media) en 2002.

ADEMAS, ENTRE AMBOS grupos recibirán ingresos salariales por 0.7 billones (0.46 la clase media y 0.24 la clase alta). En total, los ingresos gravables (no incluyendo, por tanto, transferencias) de ambas clases de la cúspide social serán de 1.66 billones (la clase alta 1 billón y 0.66 billones para la media). Como la propuesta de reforma fiscal consiste en que los hogares acumulen todas las fuentes de ingresos (salvo algunas transferencias y algunos rubros del ingreso no monetario, que habría que precisar), el cálculo del potencial recaudatorio debe hacerse con la suma de todos los ingresos gravables. Un cálculo exacto supondría obtener no sólo los valores medios (para la clase media y alta) del ingreso anual por perceptor, sino también la distribución interna. Hacerlo como lo hace la SHCP, aplicando la tarifa vigente al ingreso medio por hogar, introduce demasiadas inexactitudes. Hagamos más bien un cálculo hipotético basado en dos escenarios para cada clase social: la clase media pagaría 20% en el escenario bajo y 25% en el alto, mientras la clase alta pagaría 32% en el bajo y 38% en el alto. Resulta entonces una recaudación por el ISR a personas físicas de 452 mil millones de pesos en el escenario bajo y de 545 mil millones en el alto (suponiendo que estas clases sociales son las únicas que pagan y en las demás el balance con el fisco es cero). Actualmente la recaudación por ISR a personas físicas es de sólo 1.9% del PIB. Con el PIB esperado para 2002 en los cálculos precedentes (6.1 billones, ligeramente por debajo del incluido en los Criterios Generales de Política Económica para 2002, que es de 6.2 billones), tal recaudación sería de sólo 116 mil millones de pesos. El potencial recaudatorio adicional (resultado de la evasión y de la inadecuaciones legales) es igual a las cifras antes calculadas menos esta recaudación esperada. En el escenario bajo la cifra de evasión es de 336 mil millones, mientras en el alto es de 429 mil millones. Como se aprecia, aun aceptando la mayor parte de las correcciones de la SHCP, pero trabajando con la distribución del ingreso que resulta del ajuste a cuentas nacionales, las cifras de evasión (potencial recaudatorio del ISR a personas físicas) están mucho más cerca a la del PRD (691 mil millones) que a la de Hacienda (27 mil millones).

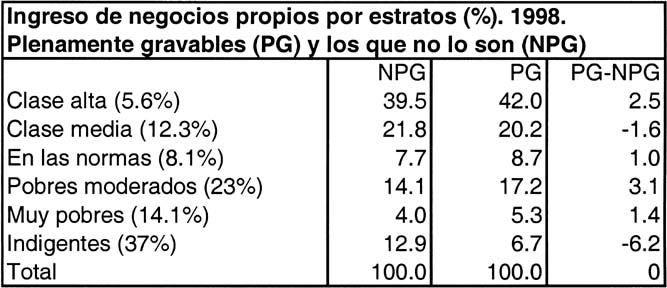

Distribución del ENO gravable

PARA SUPERAR EL supuesto que usamos en los cálculos previos (que las distribuciones por estratos del ENO gravable y del no gravable son iguales), y tratar de reproducir por estratos de ingresos las deducciones por ramas (que tienen un régimen especial o están exentas) realizadas por la SHCP sería necesario identificar los ingresos de negocios propios y de renta del capital por ramas. Sin embargo, ello sólo puede hacerse para los primeros en las bases de datos de la ENIGH. Los resultados del ejercicio llevado a cabo se muestran en el cuadro. Los cambios no son muy fuertes. La clase alta aumenta su participación como era de esperarse, pero la clase media la disminuye. Aunque la ganancia en ambas es débil, dado que la clase alta paga tasas medias impositivas más altas, el efecto en la recaudación sería positivo y no despreciable. El potencial recaudatorio sería aún mayor.

HAY, SIN EMBARGO, varias dificultades tanto en las clasificaciones por rama (que son diferentes en cuentas nacionales que en la ENIGH) como en la confiabilidad de los datos por rama en la ENIGH. Un indicio desfavorable en este sentido se encuentra en que la estructura por rama de los ingresos de negocios propios en la ENIGH es muy diferente que la distribución del excedente bruto de operación en cuentas nacionales. Aunque los conceptos no son exactamente comparables, uno esperaría encontrar participaciones no demasiado divergentes. Sin embargo, la ENIGH parece sobrestimar fuertemente el peso del sector primario (9 puntos porcentuales más que en cuentas nacionales) y del sector comercio (12 puntos porcentuales) y a subestimar el peso de la industria manufacturera (8 puntos) del transporte (7 puntos) y de algunos servicios, incluyendo los financieros (10 puntos). Habrá que seguir trabajando sobre el tema.

1 Julio Boltvinik y Araceli Damián, "La pobreza ignorada. Evolución y características", ponencia presentada en el foro La pobreza ignorada, ciudad de México, 24 y 25 de octubre del 2001.

2 Para una descripción del MMIP, véase Julio Boltvinik y Enrique Hernández Laos, Pobreza y distribución del ingreso en México, Siglo XXI Editores, segunda edición, México, 2000.