Para refutar a la SHCP

Julio Boltvinik

La economía moral es convocada a existir como resistencia a la economía del "libre mercado": el alza del precio del pan puede equilibrar la oferta y la demanda de pan, pero no resuelve el hambre de la gente

¿Dónde quedó el excedente gravable?

LA SEMANA PASADA (09/11/01) en este mismo espacio analicé la respuesta de la Secretaría de Hacienda al PRD referida a los cálculos fiscales de éste, que estiman una evasión del impuesto sobre la renta (ISR) de las personas físicas de 691 mil millones de pesos. En esa respuesta oficial, la SHCP calcula los ingresos gravables distintos a remuneraciones al trabajo (salarios) en 1999. En cuentas nacionales lo que hay que añadir al salario para obtener el producto interno bruto (PIB) a precios de productor se denomina excedente bruto de operación (EBO) cuando incluye la depreciación del capital, y excedente neto de operación (ENO) cuando la depreciación ha sido restada. (Si a este PIB se le añaden los impuestos netos de subsidios a los productos, se obtiene el PIB a precios de mercado, que es el PIB que se maneja usualmente.) Para hacer sus cálculos, Hacienda parte de la cifra del PIB de 1999 y le va restando los conceptos que no le interesan en este cálculo (salarios) o que no son gravables o no lo son plenamente (según su criterio) hasta llegar a la muy reducida cifra de 0.55 billones, que considera los ingresos no salariales gravables o ENO gravable. Después distribuye esta cifra entre los hogares de la población (ordenados de más pobres a más ricos, en grupos de 10 por ciento de los hogares, denominados deciles) para calcular el ingreso promedio por hogar y a éste aplicarle la tarifa del ISR vigente. Al hacerlo llega a la conclusión de que el potencial recaudatorio es de 27 mil millones de pesos y no de 691 mil millones como argumenta el PRD.

UN PAIS ASI, donde el excedente neto (ENO) gravable fuese de sólo 0.55 billones, cuando el PIB es de 4.6 billones (sólo la octava parte), y cuando los sectores no plenamente gravables son sectores de peso económico relativamente menor, como el agropecuario o una parte del comercio, no sería del Tercer Mundo sino del sexto, algo así como Afganistán. ¿Dónde quedó la modernidad?

EN LA ENTREGA ANTERIOR fui siguiendo paso por paso los cálculos de la SHCP y mostré algunas inconsistencias y duplicidades. Estimando las duplicidades en las que incurre al hacer las deducciones, la cifra "correcta" (hay una objeción de fondo a todos los cálculos que lleva a poner en duda todo el procedimiento) sería de 1.1 billones, más o menos el doble de lo que calcula la SHCP. Hoy mostraré que dos terceras partes del excedente de operación de la economía mexicana son gravables con la legislación actual, por lo cual la cifra gravable que potencialmente llega a los hogares no es la que estima Hacienda, sino una mucho mayor, y que en lugar de los 27 mil millones de pesos se pueden recaudar, sólo del decil X, unos 300 mil millones. Para ello mostraré también que el ingreso que llega a los hogares por el ENO está mucho más concentrado que el ingreso total y que los salarios, por lo cual los cálculos de recaudación que lleva a cabo esta dependencia tampoco son correctos.

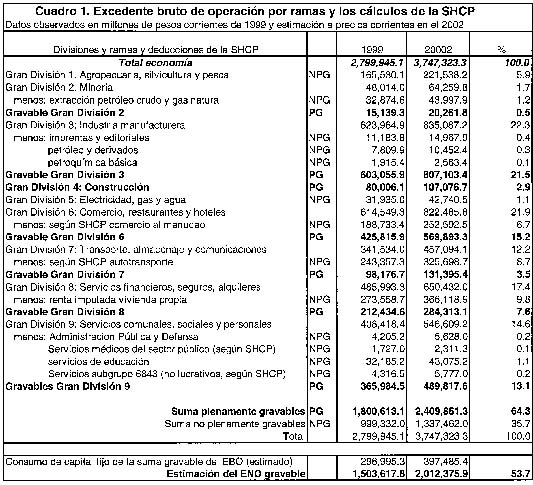

Dos tercios del ENO son gravados

EN EL CUADRO 1 presento la distribución por grandes divisiones del excedente bruto de operación (EBO), así como las deducciones que hace la SHCP. Para mayor claridad he tomado todas las deducciones que lleva a cabo la SHCP sin modificaciones (anotadas en el cuadro con la expresión "menos"). Como se aprecia, el EBO en la economía nacional (sin deducir el correspondiente a servicios bancarios imputados que tiene signo negativo) fue de 2.8 billones en 1999. Al actualizar esta cifra a 2002, año en el que entraría en vigor la eventual reforma fiscal en discusión, la cifra llega a 3.7 billones. En la segunda columna del cuadro se han clasificado los conceptos de cada renglón en plenamente gravados en el ISR (PG) y los no plenamente gravados en el ISR (NPG). Los primeros han sido resaltados con negritas. Los segundos son los que deduce Hacienda por estar exentos del ISR o por estar sujetos a un régimen especial para este impuesto. En la parte de abajo del cuadro se presenta la suma de los PG y de los NPG. Casi dos terceras partes (64.3 por ciento) del EBO, 1.8 billones de pesos en 1999 y 2.4 billones de pesos en 2002, son plenamente gravables1.

LO DEDUCIDO POR la SHCP tampoco es un monto menor, ya que asciende a casi un billón en 1999 y a 1.3 billones en 2002. El tratamiento fiscal de sectores como el autotransporte, la educación privada, el pequeño comercio, es un tema sumamente importante de la reforma fiscal. La iniciativa oficial propone eliminar buena parte de estos tratos especiales. El PRD ha propuesto que sólo se mantenga el del sector agropecuario. Lo gravable del EBO aumentaría con ello enormemente. Recuérdese que los salarios no tienen exenciones de tipo sectorial.

LO RIDICULO DE la cifra final a la que llega la SHCP, inconsistente por donde se le quiera ver, se pone en evidencia mostrando simplemente que es menor al EBO gravable del sector manufacturero solamente. Nótese que el EBO del sector agropecuario sólo representa 5.9 por ciento del EBO total. En cambio, el del sector manufacturero gravable asciende a 21.5 por ciento. En cambio, el del autotransporte llega, según Hacienda ?ya que este desglose no aparece en Cuentas Nacionales?, a 8.7 por ciento, lo que resalta la importancia del trato fiscal que deba darse a este sector que (salvo la renta imputada de la vivienda propia, que es un rubro de autoconsumo), es el más grande de todos los sectores con trato especial.

Dos billones de excedente gravable

COMO SE MUESTRA en la parte baja del cuadro, una vez estimado el consumo de capital fijo correspondiente a las ramas plenamente gravables, podemos restarlo para estimar el excedente neto (ENO) gravable, que asciende a 1.5 billones en 1999 y a 2 billones en 2002. Para el conjunto de la economía, el ENO ascendió en 1999 a 2.34 billones, lo que en 2002 será equivalente a 3.13 billones. Según la cuenta de los hogares de las Cuentas por Sectores Institucionales (CSI), el producto más novedoso del INEGI en esta materia, que ha sido analizado en numerosas entregas de esta columna, los hogares recibieron los siguientes conceptos como ingresos provenientes del ENO: en primer lugar, un ingreso virtual por 0.27 billones por el ENO de la renta de la vivienda propia; en segundo lugar, un ingreso mixto neto (que se llama así porque es el producto tanto del trabajo como de la actividad empresarial) por 0.9 billones; y, en tercer lugar, una renta de la propiedad que excluyendo la renta imputada de la vivienda propia ya considerada (y que incluye intereses), asciende a 0.8 billones, y cuyo componente más importante son los dividendos por 0.66 billones. La suma de los tres conceptos es igual a 2 billones de pesos. Habría pues una pequeña diferencia de 0.34 billones entre el ENO generado (2.34) y el percibido por los hogares (2.00) que se explica por dividendos distribuidos a residentes en el exterior y dividendos apropiados por el gobierno federal. Las cifras son coherentes.

ENO: un billón para el 10% más rico

LA SHCP TOMA el monto de excedente gravable según sus cálculos (los 0.55 billones), y los distribuye, incurriendo en un error muy elemental, entre los deciles de ingresos en las mismas proporciones en que se distribuye el ingreso total de los hogares, como si salarios, ganancias por negocios propios y renta de la propiedad se distribuyesen de la misma manera entre sí. El cuadro 2 muestra que no es así. Mientras el 20 por ciento más rico (deciles IX y X) concentra un poco más de la mitad de las remuneraciones al trabajo (53.9 por ciento), estas proporciones rebasan las tres quintas partes (62 por ciento) en renta empresarial y las tres cuartas partes en renta de la propiedad (77 por ciento). Las diferencias de concentración son particularmente agudas en el 10 por ciento más rico, ya que mientras en remuneraciones al trabajo apenas concentran poco más de un tercio (37 por ciento), en renta empresarial se acercan a la mitad (47 por ciento) y en renta de la propiedad participan con las dos terceras partes (67 por ciento). En una entrega anterior ("Los ricos no pagan impuestos", 12/10/01) mostré que la concentración del ingreso en la ENIGH está subestimada. Pero incluso tomándola como está y adoptando el supuesto de que el decil X participe con 50 por ciento del ingreso proveniente del ENO (que subestima esta concentración, ya que en la entrega mencionada mostré que este decil participa con 46.8 por ciento del ingreso corriente total ajustado a cuentas nacionales), el 10 por ciento más rico, sin contar remuneraciones al trabajo, tendrá en 2002 un ingreso de un billón de pesos (la mitad de los dos billones de pesos arriba calculados usando, sin conceder que sean correctos, todos los cálculos de Hacienda). Sobre esta cifra casi no pagarán impuestos. Incluso si estos ingresos no se acumularan con los provenientes de salarios, y pagaran una tasa promedio de 30 por ciento, pagarían 300 mil millones de pesos, casi el triple que lo que la reforma oficial pretende captar con la aplicación del IVA a alimentos, medicamentos, transporte, libros, etcétera.

QUEDO PENDIENTE, nuevamente, el análisis detallado de la distribución por deciles del ENO gravable, que será todavía más concentrada que la del ENO en su conjunto. Vaya un adelanto. Uno de los sectores con tratamiento especial en el ISR es el agropecuario. La mayor parte de los ocupados en este sector viven en localidades rurales. Al eliminar el ingreso de los hogares proveniente de este sector, Hacienda está quitando ingreso predominantemente rural que está distribuido de manera radicalmente diferente entre los deciles que el ingreso urbano. Por ejemplo, en el decil X los habitantes del medio rural participan con sólo el 2.7 por ciento del ingreso corriente total, mientras en el decil I esta participación es del 66 por ciento.

1 Entre los rubros que la SHCP resta del PIB se encuentran los impuestos netos de subsidios a la producción y las importaciones. Al hacer la cuenta como la presento aquí, sin embargo, ya no hay que deducirlo, puesto que el EBO, más los impuestos referidos, más la remuneración de asalariados, es igual al PIB.