ECONOMIA MORAL

Julio Boltvinik

IVA: más sobre el error de Hacienda

La economía moral es convocada a existir como resistencia a la economía del "libre mercado": el alza del precio del pan puede equilibrar la oferta y la demanda de pan, pero no resuelve el hambre de la gente

El error

EN LA ENTREGA anterior (Economía Moral, "El error de la SHCP y el IVA redistributivo", 10/08/01) expliqué el error de cálculo de la SHCP que la ha llevado a subestimar brutalmente el impacto negativo del IVA en alimentos y otros bienes y servicios en la población de bajos ingresos, y a sobrestimar la recaudación proveniente de la población de más altos ingresos. El asunto afecta la viabilidad misma de la propuesta gubernamental, pues como lo mostré en la entrega citada, el mecanismo de compensación a la población de bajos ingresos, que es parte integral de la propuesta gubernamental, tendría que ser de un orden de magnitud mucho mayor. Para evitar disputas metodológicas que pudieran oscurecer la presencia del error, me constreñí solamente a alimentos, que actualmente tienen tasa cero y donde, por tanto, la base gravable del IVA es igual al gasto monetario en alimentos, y donde el impacto de la iniciativa gubernamental sería total, ya que actualmente las empresas que venden alimentos pueden recuperar el IVA que han pagado en sus insumos y equipo.

HOY DEMOSTRARÉ que se trata de un error y no de alguna consideración metodológica que la SHCP hubiese "olvidado" hacer explícita.

La distribución del gasto monetario alimentario

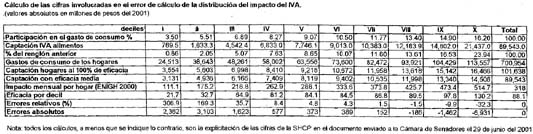

TAL COMO LO señala la SHCP en el documento de información que entregó a la Comisión de Hacienda de la Cámara de Senadores, el punto de partida fue la Encuesta Nacional de Ingresos y Gastos de los Hogares de 1998 (ENIGH98), ya que "a partir de dicha información fue posible distinguir el gasto que realiza cada hogar en los distintos bienes y servicios" (p.11). Es decir, la SHCP optó por basar los cálculos de distribución del gasto por deciles de hogares en la ENIGH y los montos absolutos en la estimación del consumo privado para el 2001. En la ENIGH98, el gasto en alimentos dentro del hogar (que no incluye bebidas ni consumos fuera del hogar, ambos ya gravados actualmente) se distribuye entre deciles, como se indica en el primer renglón del cuadro. El primer decil (el 10 por ciento más pobre de la población) participa con el 3.5 por ciento, el decil II con el 5.5 por ciento y así sucesivamente. Como señalé en la entrega anterior, el error de la SHCP reduce la participación de estos dos deciles en la recaudación proveniente del IVA en alimentos a 0.86 por ciento y 2.05 por ciento, aumentando en cambio la participación del decil X de 16.3 por ciento a 23.9 por ciento.

Los montos absolutos

LOS CALCULOS DE la SHCP están hechos a partir de un PIB de 6.133 billones de pesos para 2001. Este cálculo se basa en la meta original de crecimiento del 4.5 por ciento para este año. Estas cifras, por tanto, están sobrestimadas, puesto que el crecimiento será mucho menor. Sin embargo, éste no es el error de la SHCP al que me quiero referir. Con esta magnitud, y la participación del gasto monetario en alimentos en el PIB (11.8 por ciento, cuadro de la página 9, documento de la SHCP citado), llegamos a un gasto monetario en alimentos de 722 mil millones, de los cuales 701 mil millones serían realizados por los hogares residentes. Al distribuir este último monto por deciles de hogares, obtenemos el monto, ajustado a cuentas nacionales, que cada decil gastaría en alimentos, lo que se muestra en el renglón 4 del cuadro. La cifra va de 24 mil 500 millones en el decil I a 113 mil 600 millones en el decil X. Dado que según la SHCP la captación de IVA de alimentos proveniente de hogares residentes sería de 89 mil 500 millones, la eficacia recaudatoria (recordando que la SHCP, al promediar la tasa de 10 por ciento en la zona fronteriza norte con la de 15 por ciento en el resto del territorio, obtiene una tasa media en el país de 14.5 por ciento en vez de 15 por ciento) sería del 88.1 por ciento (al 100 por ciento de eficacia la recaudación a la tasa media del 14.5 por ciento sería de 101 mil 600 millones, siendo los 89 mil 500 millones el 88.1 por ciento de dicha cifra).

La prueba irrefutable del error

CUANDO LAS CIFRAS de recaudación por decil que estima la SHCP se expresan como por ciento de la recaudación al 100 por ciento de eficacia, se obtiene la eficacia por decil de la recaudación, la cual resulta tan absurda que muestra de manea irrefutable el error de la SHCP. Esto se muestra en el renglón 8 del cuadro, donde se aprecia que la eficacia implícita en las cifras de la SHCP es de sólo 21.7 por ciento en el decil I, es decir se capta apenas una quinta parte de lo que podría captarse, mientras la eficacia en el decil X es la maravillosa cifra de 130 por ciento, es decir, se captaría 30 por ciento más de lo técnicamente posible. Como se aprecia, los deciles intermedios (IV al VIII) muestran eficacias cercanas a la eficacia media, la de los dos últimos se sobrestiman drásticamente y la de los deciles inferiores se subestiman brutalmente, minimizando con todo ello el impacto negativo en la distribución del ingreso real. EL CUADRO TAMBIÉN muestra los errores, relativo y absoluto, de la SHCP por deciles, los cuales van desde 2 mil 362 y 3 mil 103 millones de subestimación en los deciles I y II, hasta 6 mil 900 millones de sobrestimación (en el cuadro con signo negativo). Los errores relativos van desde 307 por ciento, en el decil I, hasta 32.3 por ciento (negativos), en el decil X.

El costo de la compensación

SI EL GOBIERNO FEDERAL insistiese en su "reformón", tendría que modificar el programa de compensación. El Contigo está diseñado para otorgar 110 pesos mensuales a 5.5 millones de hogares. Según la ENIGH2000 hay en el país 23.5 millones de hogares, por lo cual el Contigo compensaría al 23.4 por ciento de los hogares del país, los dos primeros deciles y la tercera parte del tercero. Sin tomar en cuenta los costos administrativos de un programa para transferir recursos en efectivo a una población tan amplia, que serían muy altos si se hiciese correctamente, el programa planteado costaría 7 mil 260 millones de pesos de transferencias directas. Este es el cálculo con el error y sólo significaría el 6.3 por ciento de la recaudación adicional proveniente de la reforma al IVA (incluyendo no sólo alimentos, sino todos los rubros reformados). Si los cálculos de Hacienda hubiesen estado bien, y la población compensada y el monto por hogar fuesen los correctos, la reforma podría parecer viable y, a la población beneficiaria, le alcanzaría a compensar la pérdida por el IVA.

SIN EMBARGO, ya vimos que el monto del impacto para los deciles bajos está fuertemente subestimado. Los montos absolutos por decil se muestran (en millones de pesos) en el renglón 4 del cuadro. Si los dividimos entre el número de hogares (conviene actualizar el dato y tomar los hogares por decil de la ENIGH 2000) obtenemos los datos del renglón 6. Ahí vemos que el costo inicia en 111 pesos por hogar en el decil I y se eleva gradualmente a 175 pesos en el decil II y a 219 pesos en el decil III. Si se mantuviese el Contigo sin cambios, sólo alcanzaría a compensar, sin copeteado, a los hogares del decil I. Los del decil II en adelante verían disminuir su ingreso real. Los 5.5 millones de hogares alcanzarían sólo al 23 por ciento de los hogares. Si se les compensara a todos con un "copeteado" parejo de 200 pesos, el programa tendría que transferir anualmente 13 mil 200 millones de pesos, casi el doble de lo calculado por el Gobierno Federal.

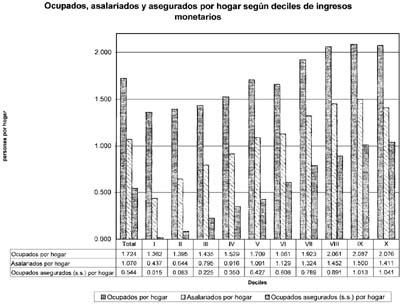

SIN EMBARGO, como se mostró en la entrega pasada, la argumentación gubernamental para limitar el Contigo a 5.5 millones de hogares se basa en la noción de que el resto de la población con ingresos por ocupado de hasta 4 salarios mínimos mensuales sería compensada con un aumento en el crédito fiscal. Sin discutir los montos de este aumento, debe quedar claro que sólo se puede beneficiar por esta vía a los asalariados formales, los que, como se muestra en la gráfica, son menos de la cuarta parte de los ocupados en los hogares hasta el decil VI. En deciles críticos como el III, que sólo serían cubiertos en una tercera parte por el Contigo como está planteado, uno de cada 4.4 hogares tiene un asalariado formal.

POR TANTO, el programa de compensación directa tendría que llegar, al menos, hasta el decil V. El impacto total en los primeros cinco deciles, que no son compensables vía crédito fiscal, asciende a 29 mil 760 millones. Como los montos de compensación tienen que fijarse al nivel más alto de afectación por hogar, digamos 275 pesos, el costo directo de las transferencias sería de 38 mil 700 millones de pesos. Si a esta cifra se añade el costo administrativo del programa y el costo del aumento vía crédito fiscal a los deciles VI a VIII, los resultados del reformón empiezan a verse magros y ponen en evidencia las ventajas de la reforma alternativa al IVA que he venido planteando en las dos últimas entregas.