MIERCOLES Ť 23 Ť MAYO Ť 2001

Ť La deuda del instituto equivale a lo que se recaudaría por ampliar el IVA

Al comprar Banamex, Citicorp tiene derecho de cobrar al IPAB $110 mil millones

Ť La transacción no puede ser considerada como un asunto de particulares pues está implicado el interés público, advierte análisis del grupo parlamentario del PRD

CIRO PEREZ SILVA

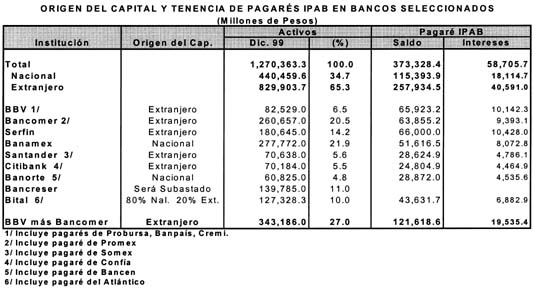

La venta de Banamex le otorga a su nuevo propietario, Citicorp, derechos de cobro al Instituto para la Protección del Ahorro Bancario (IPAB) por 110 mil millones de pesos, que le garantizan a la corporación extranjera intereses por un monto cercano a los 15 mil millones de pesos anuales, revela un estudio de la bancada perredista en la Cámara de Diputados.

Esta deuda, precisa el texto, es producto del pagaré de compra de cartera por 51 mil millones de pesos; de un crédito que Banamex dio al IPAB por 30 mil millones de pesos y del crédito por 28 mil millones de pesos que el propio Citibank otorgó al mismo instituto.

De tal suerte que la deuda del IPAB con el Citicorp ''es equivalente a lo que se pretende recaudar por aplicar IVA en alimentos y medicinas'', como lo plantea la iniciativa de reforma hacendaria del presidente Vicente Fox, asegura el estudio.

Además, para el grupo parlamentario del Partido de la Revolución Democrática (PRD) en el Senado, la reciente venta de Banamex al grupo financiero Citicorp no debe ser considerada como una operación exclusivamente entre particulares, ya que existen elementos que involucran conceptos relativos al interés público. Lo anterior, advierten, ''permite y obliga a los representantes populares a llevar a cabo acciones legales que impidan que dicha transacción se concrete''.

El doble juego de los implicados

De acuerdo con la intervención que sobre el particular tendrá hoy el coordinador de los senadores perredistas, Jesús Ortega, en la sesión ordinaria de la Comisión Permanente, dichas acciones tienen dos vertientes: las que están directamente implicadas en la operación de compra-venta y que tienen que ver con el posible conflicto de intereses de las autoridades financieras del gobierno mexicano. Y las indirectas, que son las acciones que llevó a cabo el gobierno mexicano para darle viabilidad a la existencia de Banamex y Citibank (filial de Citicorp) hasta ahora.

Sobre las primeras consideraciones, advierte que el secretario de Hacienda, Francisco Gil Díaz, hace menos de un año se desempeñaba como director general de Avantel, empresa que pertenece al mismo socio mayoritario del grupo Banacci; fungió además como subsecretario de Hacienda durante el proceso de reprivatización bancaria, ''que fue severamente criticado en el Informe Mackey por su discrecionalidad, por la concentración de activos bancarios que provocó y por la falta de aportación de capital fresco por parte de los compradores''.

Según el análisis del PRD, lo anterior cobra relevancia ya que las modificaciones a la Ley de Instituciones de Crédito aprobadas por el Congreso de la Unión el 30 abril del año en curso, en sus artículos 45, 46 y 47 establecen que para las ventas o fusiones de los bancos la CNBV tendrá que otorgar su visto bueno, y ''cabe destacar que el presidente de la CNBV es empleado del secretario de Hacienda''.

Adicionalmente, el despacho internacional que asesoró la operación de compra-venta de las instituciones fue Goldman Sachs, empresa donde desde hace dos años presta sus servicios el que fuera subsecretario de Hacienda durante 1995-2000, Martín Werner, uno de los funcionarios públicos que junto con Eduardo Fernández tuvo más injerencia en el rescate bancario. De hecho, los pagarés de Fobaproa están firmados por Werner.

Otras consideraciones son la publicación el 5 de septiembre de 1990, del Acuerdo Presidencial que Establecía los Principios y Bases del Proceso de Desincorporación de las Sociedades Nacionales de Crédito, creándose el Comité de Desincorporación Bancaria, dependiente de la SHCP, y que efectuaría las propuestas y recomendaciones a la Comisión Gasto-Financiamiento como responsable de emitir los lineamientos que habrían de regir las diversas fases del proyecto, así como los principios fundamentales de la desincorporación.

Estos fueron conformar un sistema financiero más eficiente y competitivo; garantizar una participación diversificada y plural en el capital, impidiendo fenómenos indeseables de concentración; vincular la aptitud y calidad moral en la administración de los bancos, con un adecuado nivel de capitalización; asegurar que la banca mexicana fuera controlada por mexicanos; buscar la descentralización y el arraigo regional de las instituciones y obtener un precio justo por las instituciones, de acuerdo con una valuación basada en criterios generales homogéneos y objetivos para todos los bancos. ''Este acuerdo simplemente no se cumplió'', sostiene el análisis del PRD.

Los derechos sobre los flujos de efectivo fueron transferidos por el banco a un fideicomiso administrado por él mismo, cuyo beneficiario era el Fobaproa. A cambio de estos derechos en el fideicomiso Fobaproa emitiría pagarés a 10 años a favor del banco. Dichos pagarés estaban respaldados por el gobierno y devengaban intereses durante su vigencia pero eran liquidables al vencimiento.

A cambio de que el Fobaproa participara en la cartera de créditos designados, se requirió al banco inyectar capital nuevo. Esto se hizo generalmente sobre la base de que el banco aportaría un peso de capital nuevo por cada dos pesos de cartera seleccionada para el fideicomiso. Sin embargo, su aplicación fue discrecional, como en el caso de Serfin, donde esta relación fue de cuatro a uno.

Los recursos cobrados de la cartera crediticia fueron mantenidos en el fideicomiso y serían utilizados para liquidar el pagaré. Cada banco tenía un acuerdo para compartir pérdidas con el Fobaproa, mediante el cual se comprometían a pagar 25 por ciento de las pérdidas de la cartera crediticia.

El valor de los pagarés emitidos por Fobaproa a la fecha de la operación fue diseñado para igualar el valor neto contable de la cartera, definiendo el valor neto como el valor de la cartera menos las reservas preventivas o pérdidas anticipadas. Las compras de cartera se llevaron a cabo en dos rondas, las que entraron en 1995 y las de 1996, los resultados de las dos etapas varían.

En la primera etapa no fueron aceptados créditos calificados como "E" (vencidos); créditos en manos de compañías en quiebra o en suspensión de pagos; créditos descontados con instituciones de desarrollo; créditos denominados en UDIS; créditos a partes relacionadas.

''Conforme la situación continuó deteriorándose, el Comité Técnico decidió ajustar los criterios para aceptar créditos que habían decidido excluir anteriormente. Esto último le permitió a Fobaproa actuar con la mayor discrecionalidad del mundo y adquirir un número ilimitado de cartera 'chatarra'; de hecho, estos créditos adquiridos fuera de los criterios originales establecidos por el Fobaproa son a los que Michael Mackey denomina ''transacciones reportables'' y ascienden a 72 mil millones de pesos de esas fechas. En el caso de Banamex son por 4 mil millones de pesos'', advierte el estudio perredista.

Menciona que ''de no haber existido la acción ilegal e inoperante de las compras de cartera Banamex no existiría, y dichas operaciones de compra de cartera involucraron el uso de Recursos Públicos (fiscales) y dado que su existencia se explica gracias al apoyo de fondos públicos, la cuestión de su venta o fusión es un problema de interés público.

''Más aún cuando dentro de los objetivos de su desincorporación y su posterior rescate estaba y estuvo siempre el interés público (gubernamental) de que permanecieran en manos de nacionales. Lo anterior sugiere entablar una demanda de controversia constitucional ante la Suprema Corte de Justicia de la Nación para declarar inconstitucionales a las operaciones de compra de cartera''.